La tecnología Blockchain, en la gestión de costos de las artesanías producidas en la parroquia La Victoria, provincia de Cotopaxi, periodo 2021

Blockchain technology, in the management of costs of handicrafts produced in La Victoria’s town, Cotopaxi province, period 2021

Lenin Morales-Antamba1, Ariel Sánchez-Cando2, Iralda Benavides-Echeverría3

1,2,3 - Universidad de las Fuerzas Armadas ESPE, Sangolquí, Ecuador.

1) Email: [email protected] ORCID: https://orcid.org/0000-0001-7763-7366

2) Email: [email protected] ORCID: https://orcid.org/ 0000-0002-0256-6046

3) Email: [email protected] ORCID: https://orcid.org/0000-0002-7806-9257

*Este artículo corresponde a los resultados del proyecto de investigación titulado “Desarrollo de un Sistema Tecnológico de Gestión Contable, Financiero y Turístico para el sector Artesanal de la parroquia La Victoria, del cantón Pujilí, provincia de Cotopaxi” y del Proyecto de Vinculación con la Sociedad titulado “Entreprenehur Artesanal. Reactivación Económica, Turística y Productiva mediante la preparación académica virtual a los Artesanos de la provincia de Cotopaxi”.

Resumen

Esta investigación se realizó en el Sector Artesanal de la parroquia La Victoria, cantón Pujilí, provincia de Cotopaxi, Ecuador, durante el año 2021. El propósito de la misma fue determinar los beneficios que proporciona la tecnología blockchain en la gestión de costos de las artesanías, en donde se tomó la teja sencilla como producto de análisis. El enfoque y la metodología fue de índole cuantitativo, se utilizó la técnica de la encuesta a una muestra de 18 artesanos pertenecientes a la Asociación de Artesanos de la parroquia La Victoria. Uno de los hallazgos fue que el proceso tecnológico sí se encuentra inmerso en la producción diaria de un 36,84% de artesanos, sin embargo, la tecnología blockchain es un campo más profundo, puede ser utilizada para efectivizar los procesos que conlleva la gestión de costos en las actividades comerciales de los artesanos, más su aplicación necesita un asesoramiento profesional de los procesos contables, financieros y digitales esenciales a los usuarios de esta tecnología. Este estudio es importante por cuanto abre una línea de investigación en el área de la contabilidad de costos que se apoya de la tecnología para dar seguridad y control de la información contable en los procesos productivos.

Palabras clave: Blockchain, Contabilidad de costos, Artesanos, Procesos contables.

Abstract

This research was carried out in the Artisan Sector of La Victoria's Town, Pujilí canton, Cotopaxi province, Ecuador, during 2021. Its purpose was to determine the benefits provided by blockchain technology in the cost management of handicrafts, where the simple tile was taken as the product of analysis. The approach and methodology was quantitative, the survey technique was used on a sample of 18 artisans belonging to the Association of Artisans of La Victoria's Town. One of the results was that the technological process is immersed in the daily production of 36.84% of artisans, however, blockchain technology is a deeper field, it can be used to make the processes involved in the management of costs in the commercial activities of artisans, plus its application requires professional advice on the accounting, financial and digital processes essential to this technology’s users. This study is important because it opens a research line in the cost accounting area supported by technology to provide security and control of accounting information in production processes.

Keywords: Blockchain, Cost accounting, Artisans, Accounting processes

INTRODUCCIÓN

Debido a que la gestión de costos es la encargada de la interpretación de la realidad de los hechos económicos relacionados con la generación de los costos, su comportamiento, sus causas y sus efectos (Yardin, 2002), una efectiva gestión de costos determina para una organización un aspecto fundamental de especial cuidado para lograr una mejora de las utilidades derivadas de la actividad que se realiza. Así, se entiende que este instrumento es el encargado de figurar, para la dirección de la entidad, una realidad que determina una mejor toma de decisiones respecto a los procesos productivos y los costos en los que se incurren.

La utilización de un sistema de gestión de costos aporta valor a las organizaciones otorgando un mejor control sobre los costos empresariales, esto se evidencia en base a Rodríguez Medina (2007) en su estudio realizado al Sector Metalmecánico de la región Zuliana, se evidencia la importancia de tener conocimiento en gestión de costos para evitar fallas en los procesos productivos y mejorar la sostenibilidad financiera de la empresa, al contener apropiadamente los costos que no agregan valor a la misma.

La pandemia a causa de la COVID-19 desencadenada a principios del año 2020 trajo consigo la necesidad de utilizar herramientas digitales en donde la contabilidad no está alejada de ella. Las tendencias tecnológicas en las que se desarrolla el mundo empresarial representan un reto para la población en general, por lo que, se ha visto en la necesidad de adaptar nuevas y mejores estrategias que permitan integrar el conocimiento a la actualidad de la gente (Cuarán-Casa, Quije-Cedeño, Torres-Espín, Cabezas-Mejia, 2022), De ahí que, las personas y sus negocios deben adaptarse a las nuevas necesidades del mercado que se direcciona hacia un mundo tecnológico lo que puede resultar en tener un crecimiento cada vez más sostenible.

Una mala decisión en la asignación de precios genera un declive económico dentro de cualquier negocio, el establecimiento de costos de manera empírica no genera datos reales sobre la rentabilidad y la sostenibilidad del mismo una empresa para estar a la vanguardia y al nivel de sus rivales, con bienes y servicios de alto valor agregado y notable especialización, requiere de una buena estrategia de fijación de precios (Córdoba Segovia & Moreno Moncayo, 2017, p.1). Una correcta fijación de precios debe estar acompañada de una gestión de costos eficiente, hoy en día existen herramientas tecnológicas que ayudan a mejorar la gestión de costos dentro de negocios que fabrican y comercializan productos.

Esta realidad para el microempresario también es cierta, a menos que, el emprendedor artesanal no se encuentre interesado en perturbar su status quo en los campos de aprendizaje y práctica de la gestión y manejo de costos, lo que en efecto silencia los esfuerzos de profundizar en esta temática (Arias Suárez et al., 2021), acarreando así falencias en el manejo de precios justos y por efecto de la misma, una percepción de utilidades que muchas de las veces resultan desfavorables para la dirección de este tipo de actividades comerciales.

Marco teórico

Blockchain o cadena de bloques

La blockchain o por su nombre en español, “Cadena de bloques” es una tecnología que ha ido tomando relevancia con el paso del tiempo, su estudio aún genera mucho recelo en aquellas personas renuentes de las nuevas tecnologías y al desarrollo en innovación, debido a que no lleva mucho tiempo desde que se formalizó su significado y estructura. No obstante, la conceptualización de esta herramienta ayudará a comprender de mejor manera y a dejar de lado la sospecha sobre esta tecnología.

La cadena de bloques se define como “una base de datos donde se registran todas las transacciones, con los datos de entrada y salida de las personas involucradas y el valor de la transacción de manera encriptada” (Bartolomeo & Urbay, 2020, p. 2). En este sentido, la idea de que la tecnología Blockchain en esta investigación está principalmente involucrada con la información de transacciones, debido a que se define como una base de datos que registra los antecedentes que se producen al momento de una transacción, todo esto de una manera encriptada puesto que “es una tecnología que permite mantener una base de datos distribuida entre una red de ordenadores” (Mitre-Abuhayar, Alonso-Allende, Escauriaza, 2018, p. 32).

Logrando así denotar que, no solo existe una copia de la información que se logra registrar en esta red de bases de datos, sino que esta se mantiene distribuida en los ordenadores que se encuentren conectados en la misma red. Así, su importancia radica en “la idea de revolucionar la manera de almacenar información y realizar transacciones. Sus aspiraciones son loables: mayor velocidad, menores costes, más seguridad, menos errores y eliminación de puntos centrales que puedan atacarse o fallar.” (Tapscott & Tapscott, 2017, p. 27)

Estableciendo así a la blockchain como una herramienta que busca cambiar la forma en que se concibe la idea de guardar información y de cómo realizar transacciones u operaciones de una manera mucho más rápida, con un menor coste y con mayor seguridad. De tal modo que, la Blockchain determina potenciales beneficios en diversos sectores y no únicamente en el manejo de criptodivisas que es el término al que se lo llega a vincular comúnmente.

Aplicación del Blockchain

La red Blockchain demuestra una gran variedad de aplicaciones en diversos campos debido a que ésta “dota a las personas y a las pequeñas empresas de todo el mundo de muchas de las funciones y capacidades que tienen las empresas más grandes.” (Acuña, 2018, p. 27). Por lo que, la blockchain logra dar alcance a empresas pequeñas de varias herramientas y por ende capacidades que poseen las grandes empresas debido a la magnitud de financiamiento y operaciones que efectúan.

Teoría General del Costo

Dentro de la investigación aplicada a un sector estratégico y delicado como lo es el artesanal, es importante considerar la teoría general de costos, misma que se basa en:

(...) la construcción de esquemas de análisis que interpretan y explican la realidad del fenómeno productivo. Vincula los factores con los objetivos mediante la definición de relaciones funcionales entre las distintas acciones que componen el proceso productivo en cuestión y su valorización. (Jauregui, 2018, p. 2)

De ahí que, el fenómeno productivo es estudiado de manera profunda en la Teoría general de costo, puesto que toma su información y la procesa lo que genera informes que permite la correcta toma de decisiones para la organización vinculando así una relación entre los componentes del proceso productivo y sus valores.

Gestión de costos

La gestión de costo representa un instrumento eficaz para la dirección dentro de las organizaciones. Otálora-Beltrán (2016) plantean que, la gestión de costos permite medir el comportamiento de la actividad económica de las empresas y sirve como arma de dirección, facilita la valoración de posibles decisiones y elegir aquellas que proporcionan los mejores resultados productivos con un mínimo de gastos y reducir el riesgo de tomar decisiones incorrectas. (p. 4).

Es así que, las decisiones empresariales se pueden tomar con mayor fundamento fortaleciendo de esta manera la información y control de los distintos costes de un negocio. Entonces, toda organización la gestión de costos es fundamental para una adecuada toma de decisiones, y poder “alcanzar los objetivos trazados sobre los procesos y actividades organizacionales, en cuanto a las estrategias y al cumplimiento de los costos, particularmente los de producción” (Rodríguez Medina, Chávez Sánchez, Rodríguez Castro, & Chirinos González, 2007, p. 1). Las organizaciones a través de la gestión de costos pueden alcanzar sus objetivos de producción, de modo que pueden alcanzar una eficiencia en sus procesos productivos.

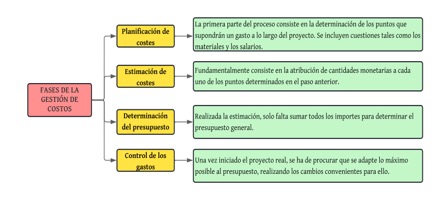

Fases de la gestión de costos

Dentro de un proceso de gestión de costos, existen diferentes fases o etapas que se deben seguir para que esta gestión se desarrolle de manera efectiva, a continuación, se presenta un diagrama que explican las fases que conlleva el proceso de gestión de costos.

Figura 1

Fases de

la gestión de costos

Nota: Se determinan las fases o etapas de la gestión de costos (Structuralia, 2021, p.1).

Metodología

La presente investigación se realizó en base a un enfoque cuantitativo, para (Guerrero, 2016) el objetivo de la investigación cuantitativa es describir un fenómeno social a partir de los rasgos determinantes, según sean percibidos por los elementos mismos que están dentro de la situación estudiada, para esta investigación la captación de la información cualitativa como: El nivel de experticia del artesano, los dispositivos utilizados y el nivel de apoyo que brinda este dispositivo en el desarrollo de sus actividades, entre otros. Se logró obtener en base a la herramienta del cuestionario dirigido a la población objetivo, el mismo que nos permitió obtener datos de manera puntual para poder registrar y procesar a la información obtenida para su estudio.

La metodología utilizada se fundamentó en el método exploratorio, bibliográfico y documental, el método fue descriptivo ya que se trabajó con análisis estadístico correlacional para evaluar la relación existente entre las variables de estudio. En este sentido, con la finalidad de encontrar una relación entre las variables de estudio “Blockchain” y “Gestión de costos” se ha utilizado el modelo de correlación múltiple, ya que representa un modelo estadístico versátil que permite identificar la asociación entre dos o más variables, para cumplir dicho objetivo se usó el software estadístico Eviews 10.

El diseño de investigación fue no experimental por la razón que las variables de estudio no estarán expuestas a cambios experimentales, es decir que, tales variables se analizaron tal y como se las encontró en sus bases estadísticas.

Las encuestas aplicadas a la población objetivo se enfocaron a 18 artesanos tomando en consideración la base de datos exhibida en el proyecto de vinculación “Entreprenehur Artesanal. Reactivación Económica, Turística y Productiva mediante la preparación académica virtual a los artesanos de la provincia de Cotopaxi” (Cárdenas-Perez, 2022)

Planteamiento de hipótesis

Las hipótesis planteadas para esta investigación fueron:

(H0): La tecnología Blockchain no beneficia a la gestión de costos de las artesanías producidas en la parroquia La Victoria.

(H1): La tecnología Blockchain sí beneficia a la gestión de costos de las artesanías producidas en la parroquia La Victoria.

Resultados

Previo al desarrollo y ejecución del cuestionario se ha considerado el hecho de que la población a estudiar mantiene un limitado conocimiento dentro del ámbito tecnológico y más específicamente de una Blockchain y su utilidad respecto a la gestión de costos. Sin embargo, esto determina para nuestro estudio una de las razones principales para generar una mayor difusión y discusión respecto a esta temática. De ahí que, una vez realizado y aplicado el cuestionario se ha logrado determinar que para los artesanos de la parroquia La Victoria se precisa un animoso uso de la tecnología dentro de sus actividades lo cual podría explicar las circunstancias en que se encuentran respecto a la problemática presentada. Con esta información se procede con la explicación de las variables consideradas dentro de nuestro estudio.

Determinación del modelo de correlación múltiple

Para la comprobación de la hipótesis, se siguió la metodología usada por Cárdenas-Pérez y Benavides-Echeverría (2021), en donde se consideró la estimación de un modelo de correlación múltiple que permita ampliar la visión sobre el tipo de correlación al considerar al menos 3 variables independientes como, los años de experiencia, el tipo de dispositivo digital que poseen y el valor asignado al uso de ese dispositivo para su actividad artesanal. En este sentido, se determinaron las siguientes variables:

En lo referente a la variable dependiente Y, conocimiento sobre el costo, corresponde al conocimiento que mantiene el artesano respecto al significado del costo y su gestión dentro de la actividad comercial que realiza. En este caso se utilizó una variable dicotómica (1=No, 2=Sí)

Por su lado, las variables independientes fueron:

Variable independiente X1, Clase de artesano, define de manera cualitativa la experiencia en años que tiene el artesano dentro del mismo oficio, es decir principiante (1), experimentado (2) y maestro (3). Por tanto, se podría considerar esta variable como la experiencia en el área artesanal que tiene el objeto de estudio.

Variable independiente X2, Dispositivo utilizado, determina para el estudio el indicador del dispositivo, celular (1), computadora (2), Tablet (3), que ocupan con mayor frecuencia los artesanos dentro de sus actividades diarias, mismo que define un nexo para considerar la siguiente variable independiente.

Variable independiente X3, Valor de uso del dispositivo, una vez considerado el dispositivo que previamente se había preguntado, se consulta acerca de qué tanto apoyo para la actividad artesanal, ha significado el uso del dispositivo que había mencionado: nada (1), poco (2), demasiado (3), más o menos (4), mucho (5).

![]() A continuación, se especifica

la ecuación del modelo de correlación múltiple:

A continuación, se especifica

la ecuación del modelo de correlación múltiple:

Conocimiento sobre el costo = a + B1*Clase de artesano + B2*Dispositivo utilizado + B3*Valor de uso del dispositivo + e.

Donde:

Y= Variable dependiente,

a = origen cuando todas las variables independientes son igual a cero,

Bi = pendiente o coeficiente de regresión de la variable i.

En la siguiente figura se presenta la información que se usó para el análisis de correlación múltiple, de donde es preciso aclarar que se tomó el total de población artesanal de 18 artesanos, por tanto, este número coincide con el total de observaciones realizadas.

Figura 2

Datos

para el análisis de correlación múltiple

Nota: Se presenta la data de los cuestionarios realizados a los artesanos de la parroquia La Victoria. Variable dependiente Y (COST), Variable independiente X1(EXPE), Variable independiente X2(DISP), Variable independiente X3(APOY).

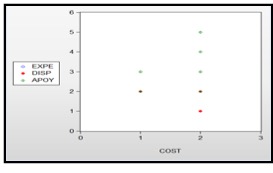

A continuación, se realiza una gráfica de dispersión con los datos de todas las variables que intervienen en el modelo, para observar la forma en la que se dispersan cada uno de los datos.

Figura 3

Gráfico

de dispersión en correlación múltiple

Nota. En la figura 3 se observa una dispersión homogénea dentro del gráfico simulado en el software Eviews 10.

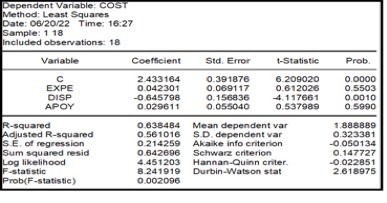

Posteriormente, en la siguiente figura se determinaron los valores de los coeficientes betas y se determinó de la correlación de las variables.

Figura 4

Datos del análisis de

correlación múltiple

Nota. La figura 4 muestra el cálculo del coeficiente R2 de 0,638, y un R2 ajustado de 0,561 dentro del modelo simulado por el programa EViews 10.

Una vez obtenidos los coeficientes del modelo correlacional se procede con la especificación de los valores que se encuentran para la ecuación previamente presentada.

Y= 2,4331+0,0423x1-0,6457x2+0,029x3+ £

Conocimiento sobre el costo = 2,4331 +0,0423*Clase de artesano -0,6457*Dispositivo utilizado +0,0296*Valor de uso del dispositivo

a = 2,43 Cuando x1, x2, x3 = 0, Las observaciones que se manifiestan dentro del análisis Sí mantienen un conocimiento sobre el conocimiento y su gestión.

β1 = 0,04 Cuando x2 y x3 permanecen constantes pero la clase de artesano aumenta en 1, y el conocimiento del costo varía en 0,042. La relación es directa por lo que el signo resulta aceptado. No existe tamaño. El error estándar de β1 es de 0,069 lo que demuestra que es menor a 0,50 y se considera que este valor si genera confiabilidad.

β2 = -0,64 Cuando x1 y x3 permanecen constantes pero el dispositivo utilizado se incrementa en 1, de ahí que se determine que el conocimiento sobre el costo disminuye en 0,64 lo cual demuestra que existe una relación indirecta, y se acepta el signo. El error estándar de β2 es de 0,16, es pequeño. El signo negativo se puede explicar debido al hecho de que el dispositivo utilizado influye directamente en el apoyo que este brinda dentro de la actividad comercial del artesano, por lo que un cambio del dispositivo utilizado puede significar un nivel de apoyo diferente del que se ha analizado.

β3 = 0,029 Cuando x1 y x2 permanecen constantes pero el valor de uso del dispositivo aumenta en 1, a su vez el conocimiento sobre el costo aumenta en 0,03. La relación que se evidencia es directa y por lo tanto se acepta el signo. Se define, para β3, un error estándar de 0,06 lo que se determina como pequeño y por tanto se precisa como confiable.

El coeficiente R2 es de 0,63 lo cual indica que el 63% de las variaciones en Y están explicadas por las variaciones en X1, X2, X3.

El coeficiente de R2 (ajustado) es de 0,5610, lo que explica que una vez que sean quitados los grados de libertad perdidos por la inclusión de más variables, el 56,10% de las variaciones dentro del conocimiento sobre el costo (Y) son explicadas por las variaciones dentro de la clase de artesano (x1), el dispositivo utilizado (x2), y el valor de uso del dispositivo (x3).

Explotación del modelo

Una vez con los resultados obtenidos se procede a realizar algunos supuestos donde se consideren los valores máximos y mínimos que se mantengan dentro de los rangos en los que las variables independientes oscilan. Esta simulación tiene como propósito señalar escenarios que extiendan predicciones de los límites de cada variable dentro del modelo planteado.

En este sentido se propone la explotación del modelo en base a dos escenarios posibles. El primer escenario en donde se tengan valores máximos en las variables independientes y un segundo escenario en donde los valores sean los mínimos, los resultados obtenidos se presentan en las tablas 1 y 2.

![]() Tabla 1

Tabla 1

Escenario

1: Valores máximos de las variables independientes

Nota. La tabla 1 muestra los valores máximos que pueden alcanzar las variables independientes dentro del modelo.

De esta manera procedemos a reemplazar los valores dentro de la ecuación previamente presentada y a resolver nuestra variable dependiente:

Y= 2,4331+0,0423*(3)-0,6457*(3)+0,029*(5)

Y= 2,4331-1,6652

Y= 0,7679 ≈ 1

De donde, se puede expresar que en el supuesto de que las variables obtengan el valor máximo de su escala establecida dentro del cuestionario, la variable dependiente determina que la población observada NO posee conocimiento acerca del costo y su gestión.

Tabla 2

Escenario

2: Valores mínimos de las variables independientes

![]()

Nota. La tabla 2 muestra los valores mínimos que pueden alcanzar las variables independientes dentro del modelo.

De esta manera procedemos a reemplazar los valores dentro de la ecuación ya presentada y a resolver nuestra variable dependiente.

Y= 2,4331+0,0423*(1)-0,6457*(1)+0,029*(1)

Y= 2,4331-0,5744

Y= 1,8587 ≈ 2

Así se puede evidenciar que una vez que las variables independientes adoptan los valores mínimos de su escala establecida dentro del cuestionario, la variable dependiente determina que la población observada sí posee conocimiento acerca del costo y su gestión.

En base a esta explotación del modelo se puede evidenciar que mientras más se recursos tecnológicos se aporten a las artesanías en la parroquia La Victoria menos conocimiento poseen los artesanos acerca de los costos, de igual forma el coeficiente R2 (ajustado) reflejó que solamente un 56,10% de las variaciones en el conocimiento del costo se explican por las variaciones en las variables independientes referentes a la tecnología. Por tanto, se puede decir que no hay evidencia suficiente que permita rechazar la H0, por lo que se podría inferir que la tecnología Blockchain, al momento, no beneficia a la gestión de costos de las artesanías producidas en la parroquia La Victoria.

Discusión

Al cuestionarnos, ¿Qué beneficios aporta a la gestión de costos de los artesanos de la parroquia La Victoria, el uso de tecnología blockchain?, iniciamos con una exploración acerca del uso de tecnologías para el registro de costos de producción por parte de nuestra población objetivo. Seguido se indagó acerca de la importancia que los artesanos dan a los dispositivos tecnológicos dentro de la actividad artesanal, se utilizó el modelo de correlación multivariante, debido a que es importante fundamentar el uso de tecnologías haciendo referencia también a las variables que consideran la experticia del artesano y el instrumento del que se hace uso para poder controlar los costos dentro de sus actividades. De esta manera se esperaba que este modelo cumpliera con las diferentes hipótesis planteadas para determinar si el coeficiente de correlación es aceptable y así expresar una relación de las variables de estudio. Por lo que, en base a la explotación del modelo se observó que, al considerar los valores en los límites de las escalas establecidas para las variables independientes, el conocimiento sobre el costo y su gestión encontraba una relación inversa respecto a las variables consideradas, esto se puede explicar debido a que el conocimiento que tienen los artesanos acerca del costo se ve influenciado por su experiencia y la relación estrecha con el dispositivo que utilizan con su valor de uso.

Así encontramos que la tecnología dentro de los negocios artesanales estudiados, es un factor que influye en sus actividades cotidianas, sin embargo, no existe un conocimiento preciso acerca de las nuevas tendencias tecnológicas, debido a que los artesanos de la parroquia La Victoria demostraron un uso limitado de tecnología. De ahí que los resultados de este estudio indican que existe una relación admisible para examinar la posibilidad de una futura aplicación práctica de una blockchain en las actividades artesanales, más al momento no es una opción necesaria o que ayude a la gestión de costos en su proceso artesanal.

Lo que encuentran (Retamal C., Roig J., Tapia J., 2017) alude a que, la inmutabilidad se convierte en una de las características más importantes de la blockchain debido a que una vez añadida la información a la base de datos distribuida la probabilidad de que sea modificada es cero, lo que demuestra que su aplicación a futuro podría convertirse en una de las herramientas que disminuyan los problemas que existen en cada una de las fases de la gestión de costos, por consiguiente resultará en un cúmulo de decisiones que ayudarán en la fijación de precios ideales para los artesanos, más esto debe ir de la mano del apoyo gubernamental (Benavides & Acosta, 2015) para proporcionar la educación digital y tecnológica contable que permita a los sectores marginados acceder a estas nuevas tendencias y mejorar sus niveles de rentabilidad.

Conclusión

La presente investigación demostró que la gestión de costos en el sector artesanal de la parroquia La Victoria no está estrechamente relacionada con la tecnología blockchain, ciertamente dicha herramienta tiene múltiples aplicaciones y beneficios para las grandes empresas, siendo un pilar fundamental la implementación en modelos de gestión de costos como medida de seguridad, reducción de costos e identificación de errores, para las organizaciones.

Así también se determinó que las nuevas tendencias tecnológicas orientadas a la realización correcta de presupuestos, estimación y control de costos empresariales son muy importantes, como bien lo determina Corredor H. & Díaz G., (2018). Una posible respuesta al problema de los bajos niveles de acceso a los servicios en América Latina podría ser la aplicación de la tecnología blockchain con el fin de dar acceso a una gran parte de la población a los servicios financieros (Jaramillo y Cárdenas-Pérez, 2019). Por tal razón, a pesar de parecer fantasioso es posible pensar que, a partir de procesos de regulación, se puede potencializar la aplicación de la tecnología blockchain con el fin de generar eficiencia.

Esta investigación queda abierta para la creación de una aplicación práctica con el propósito de obtener mejores resultados para aquellas personas convencidas de que el uso de este tipo de tecnologías puede ser un apoyo en los procesos productivos de sus actividades comerciales, de esta manera generar mayor difusión de las mismas y su masivo aprovechamiento en diversas áreas, independientemente de la industria digital.

Agradecimientos

Queremos agradecer a la Econ. Alisva Cárdenas-Pérez, Mgtr., por todo el tiempo que dedicó a esta investigación, por habernos hecho parte de su equipo de investigadores junior en la carrera de Contabilidad y Auditoría de la ESPE sede Latacunga, sus palabras de aliento y el apoyo incondicional a la redacción de este documento fue fundamental para poder culminar con éxito esta investigación.

Referencias bibliográficas

Acuña, H. (2018). Criptomonedas, aplicaciones potenciales de Blockchain y desafíos regulatorios. Universidad de los Andes, 2, 1-51.

Arias, J., & Cano, V. (2021). Contabilidad de gestión y regímenes de poder: revisión de la literatura y reflexión crítica sobre los eufemismos de los sistemas de costos en las organizaciones. Innovar, 31(82), 45-64.

Bartolomeo, A., & Urbay, G. (2020). Introducción a la tecnología blockchain: Su impacto en las Ciencias Económicas. Argentina

Benavides, I., & Acosta, C. (2015). Auditoría Integral al Ciclo Presupuestario de los Gobiernos Autónomos Descentralizados de Cotopaxi y Pastaza. Revista de investigación Sigma, 2(01).

Cárdenas, A. (2021). Entreprenehur Artesanal. Reactivación Económica, Turística y Productiva mediante la preparación académica virtual a los Artesanos de la provincia de Cotopaxi. (Documento inédito). Universidad de las Fuerzas Armadas ESPE. Latacunga.

Cárdenas-Pérez, A., & Benavides-Echeverría, I. (2021). Explicación del crecimiento económico en la Economía Popular y Solidaria mediante la aplicación del modelo econométrico de Regresión Lineal y Múltiple. Revista Publicando, 8(28), 74-84. https://doi.org/10.51528/rp.vol8.id2163

Córdoba, C., & Moreno, D. (2017). La importancia de una buena estrategia de fijación de precios como herramienta de penetración de mercados. Tendencias, 18(2), 58. https://doi.org/10.22267/rtend.171802.73

Corredor H., & Díaz G., (2018). Blockchain y mercados financieros: Aspectos generales del impacto regulatorio de la aplicación de la tecnología blockchain en los mercados de crédito de América Latina. Derecho PUCP, 81, 405-439. https://doi.org/10.18800/derechopucp.201802.013

Cuarán-Casa, G., Quijije-Cedeño, M., Torres-Espín, E. M., & Cabezas-Mejía, E. (2022). Implementación guía didáctica informatizada para el proceso de enseñanza aprendizaje de la contabilidad. Revista de investigación Sigma, 9(01), 30-40. https://doi.org/10.24133/sigma.v9i01.2623

Guerrero, M. (2016). La investigación cualitativa. Innova Research Journal. Obtenido de https://repositorio.uide.edu.ec/bitstream/37000/3645/3/document.pdf

Jaramillo, M., & Cárdenas-Pérez, A. (2019). Modelización econométrica bajo la metodología de Box-Jenkins. Estudio empírico a la liquidez del sistema financiero ecuatoriano. Investigación Operacional, 39(4), 592-606.

Jauregui, M. (2018). Teoría General de Costos: conceptos y principios generales. Obtenido de https://aprendiendoadministracion.com/teoria-general-decostos-conceptos-y-principios-generales.

Mitre-Abuhayar, C., Alonso-Allende, J., Escauriaza, M., Gonzalo, J., Márquez, R., & Moreno, F. (2018). Descifrando la blockchain

Otálora-Beltrán, J. (2016). Sistemas de gestión de costos en las cooperativas de ahorro y crédito de Barranquilla. Cuadernos de Contabilidad, 17(44), 349-375

Retamal, C., Roig, J., & Tapia, J. (2017). La blockchain: Fundamentos, aplicaciones y relación con otras tecnologías disruptivas. Economía industrial, 405, 33-40.

Rodríguez, G., Chávez, J., Rodríguez, B., & Chirinos, A. (2007). Gestión de costos de producción en el sector metalmecánico de la región zuliana. Revista de Ciencias Sociales, 13(3), 455-467.

Tapscott, D., & Tapscott, A. (2017). La revolución blockchain. Descubre cómo esta nueva tecnología transformará la economía global. Ediciones Deusco. Séptima edición.