Diagnóstico contable y financiero y su incidencia en la eficiencia empresarial del Sector Artesanal de la parroquia La Victoria, cantón Pujilí, provincia de Cotopaxi durante los periodos 2019-2021

Accounting and financial diagnosis and its impact on efficiency business of the Artisan Sector in La Victoria’s town, Pujilí canton, Cotopaxi province during the periods 2019-2021

Kevin Ayala-Toaquiza1, David Ponce-Molina2, Alisva Cárdenas-Pérez3

1,2,3 - Universidad de las Fuerzas Armadas ESPE, Sangolquí, Ecuador

Email: kjayala2@espe.edu.ec ORCID: https://orcid.org/0000-0003-4632-8717

Email: daponce1@espe.edu.ec ORCID: https://orcid.org/0000-0003-1660-0900

Email: aacardenas@espe.edu.ec ORCID: https://orcid.org/0000-0003-0483-6262

Resumen

La presente investigación tiene la finalidad de analizar la implementación de la normativa internacional contable enfocado en NIC 2 “Inventarios”, NIC 16 “Propiedad, Planta y equipo” y NIC 19 “Beneficios a empleados” y su incidencia en la eficiencia empresarial del Sector Artesanal de la parroquia La Victoria. Se realizó un diagnóstico enfocado a recabar información sobre la cultura contable y financiera de los micro empresarios en el curso normal de sus operaciones. Se ejecutó una investigación cuantitativa, de tipo exploratorio, en base a una revisión bibliográfica y documental con el fin de emplear un modelo correlacional para el análisis de datos recaudados a través de la encuesta. La información con la cual se trabajó se obtuvo directamente de los Artesanos del sector y se eligió una muestra basada en trabajos relacionados anteriores conformada por 18 productores. Puesto que el tamaño de la muestra fue menor a 30 se empleó el coeficiente de Spearman para realizar el análisis correlacional. Los resultados evidenciaron que dentro de la población objetivo la implementación de normativa contable tiene una incidencia positiva considerable en la eficiencia empresarial, esto podría explicarse a que existe un conocimiento empírico, más no especializado, sobre procedimientos contables por parte de los micro productores, que lo relacionan con el desarrollo normal de su negocio y la participación activa del Gobierno en el proceso de recaudación de impuestos.

Palabras clave: Parroquia La Victoria, Implementación Contable, Artesanos, Reactivación Económica, Informalidad.

Abstract

The purpose of this research is to analyze the implementation of international accounting standards focused on IAS 2 "Inventories", IAS 16 "Property, Plant and Equipment" and IAS 19 "Employee Benefits" and its impact on the business efficiency of the Craft Sector from the parish of La Victoria. A diagnosis was made focused on gathering information on the accounting and financial culture of micro entrepreneurs in the normal course of their operations. An exploratory quantitative research was carried out, based on a bibliographic and documentary review in order to use a correlational model for the analysis of data collected through the survey. The information with which we worked was obtained directly from the Artisans of the sector and a sample was chosen based on previous related works made up of 18 producers. Since the sample size was less than 30, Spearman's coefficient was used to perform the correlational analysis. The results showed that within the target population, the implementation of accounting regulations has a considerable positive impact on business efficiency, this could be explained by the fact that there is empirical knowledge, but not specialized, about accounting procedures by micro producers, which related to the normal development of your business and the active participation of the Government in the tax collection process.

Keywords: La Victoria Town, Accounting Implementation, Artisans, Economic Reactivation, Informality.

Introducción

La eficiencia empresarial constituye un elemento vital dentro de las operaciones normales de las organizaciones, por lo cual, es clave mantener una cultura de desarrollo sostenido, misma que sea capaz de potenciar el aspecto financiero en pro de obtener rendimiento financiero. Uno de los pasos más grandes que puede implementar una pequeña empresa, es el paso de la informalidad hacía la formalidad contable, donde la eficiencia toma un rol protagónico debido a su uso formativo que permite conocer la evolución financiera generada (Bernal et al., 2019).

Es así como, el diagnóstico contable y financiero dentro de un Sector empresarial es necesario para poder determinar su relevancia operacional. La aplicación de prácticas contables lleva a una especialización de procesos que beneficia al avance del grupo económico objetivo y, en consecuencia, provee un impulso financiero del país. Con la implementación de estrategias de valoración, se evidencia la gestión organizativa difusa en temas contables, relacionadas con la falta de conocimiento, capacitación y colaboración de profesionales del ámbito, por lo cual, recae como los responsables del proceso de implementación de la normativa vigente de cada región. (Orobio et al., 2018)

En consideración con la evidencia, la región se encuentra sometida a un estancamiento económico provocado por la pandemia COVID 19, la desafección popular y las infraestructuras limitadas necesarias para hacer frente a este fenómeno. Las regiones mejor preparadas para solventar esta situación son Uruguay, Costa Rica, Chile y Argentina con un gasto público en salud como PIB 5. 3%, Ecuador se ubica en la décima posición de esta clasificación (Peñafiel, 2021). En adición, una limitante para que el país afronte este fenómeno económico sin afecciones es que en el mismo no es válido transacciones con cualquier tipo de moneda electrónica debido a la inexistencia de normativas que regulen su uso (Ponce et al., 2021).

Este evento deriva en una ralentización en el desarrollo económico latinoamericano, así como también, dificulta una reactivación económica. El factor esencial para cumplir dicho cometido es la eficacia de las políticas impuestas por los Gobiernos en sectores estratégicos. Una principal medida es la reducción de tasas de interés, no obstante, el alto porcentaje de informalidad laboral presente en las economías hacen que esta política no logre la efectividad deseada, debido a que por la informalidad inherente de estos puestos de trabajo hacen que no tengan acceso factible a estos créditos (Reyes et al., 2021).

La importancia de la reactivación económica en sectores ligados a la economía popular y solidaria resulta vital, debido a que ha demostrado ser una respuesta más que viable para poder enfrentar esta ralentización, se evidencia en ser el sostén de precios en el aumento de demanda de productos de primera necesidad gracias a la conversión de su producción garantizando el abastecimiento en el mercado nacional (Rosa y García, 2022).

Así pues, la falta de implementación contable, desemboca en el retroceso en el desarrollo del sector al no contar con un adecuado control de sus operaciones. La importancia de la cultura financiera radica en el fortalecimiento de la economía popular y social, resultando un apoyo a las decisiones de inversión y de financiamiento al que pueden recurrir los microempresarios. Esto se evidencia en las prácticas informales implementadas por los participantes del sector, lo que ocasiona una limitante para el acceso al Sistema financiero (Sandoval et al., 2021).

En este sentido, es necesario decir que la escasa socialización de la legislación tributaria por parte de los organismos de control públicos, podría ser una de las causales para el aumento considerable en los impuestos generados por parte de los artesanos, ya que por desconocimiento no se acogen a los beneficios contemplados por ley. La cultura tributaria no es un trabajo individual más bien se define como una práctica conjunta, en el que se debe contar con la participación activa del contribuyente y el estado ecuatoriano (Chango, Benavides & Cárdenas, 2018), debido a que, este último tiene la responsabilidad de asumir protagonismo como responsable de intermediación entre el pueblo y la administración tributaria, así también, como mantener obligaciones conjuntas en su difusión y fomento (Fernández et al., 2020).

A menos que, la educación especializada cumpla un proceso formativo de calidad sobre la alineación de profesionales contables, mismos que mantengan un rol integral enfocado en las necesidades de diferentes sectores objetivo, en el cual la implementación teórica se vea articulada en el procedimiento práctico (Observatorio Colombiano de Educación Contable, 2012).

El impacto de la escasez contable en la producción de los artesanos de la parroquia La Victoria, se cimenta como factor clave para el conocimiento evolutivo del emprendimiento; al no contar con un registro detallado de sus costos y gastos, donde la gestión financiera del negocio se categoriza como deficiente en los márgenes de utilidad operados; en consecuencia, un gran porcentaje de los participantes del Sector, al no conocer de manera concreta las ganancias generadas corren riesgo de pérdida tras la elaboración de sus productos o la no generación de ganancias.

Por consiguiente, la pregunta que guía esta investigación es ¿cómo incide la implementación de normativa internacional contable en la eficiencia empresarial del sector artesanal de la provincia de Cotopaxi, cantón Pujilí, parroquia La Victoria?, además se planteó como objetivo analizar la incidencia de la Normativa Internacional Contable en la eficiencia empresarial del sector micro empresario artesanal a nivel provincial.

Marco teórico

El presente trabajo de investigación se sustenta bajo las siguientes teorías “Teoría del análisis y la gestión de la liquidez” expuesta por Brealey & Mayers (1992), “Teoría de la Función Tributaria” desarrollada por Alessi & Stammati, (1960) y la “Teoría de la Contabilidad Positiva” dictada por Watts & Zimmerman (1978). Donde la primera se establece como una interrogante enfocada a la utilización inmediata de los fondos monetarios que posea una entidad económica, que a su vez se debate el dilema de la acumulación de niveles excesivos de flujos efectivo y su futura inversión, haciendo hincapié en el hecho de que algunas compañías no logran generar los niveles de efectivo necesarios para cumplir con sus obligaciones a corto plazo (García, 2015).

Dentro de la Teoría de la Función Tributaria se la llega a considerar como un aliciente en cuanto a la percepción actual que se maneja sobre los tributos, y la utilización que se los llega a plantear por parte de los organismos de control (Chango, Benavides y Cárdenas, 2018).

El análisis del fenómeno impositivo debe centrarse en la finalidad pública de las normas tributarias y del derecho público en general, las cuales se encuentran, ante todo, al servicio de los intereses generales, cuya protección y materialización ha sido encomendada a la administración. De este modo, el análisis de una figura tributaria debe comenzar por los presupuestos de hecho de las normas que luego darán lugar a diversas figuras jurídicas a través de las cuales se logra su aplicación (Tapia, 2005)

La teoría de la contabilidad positiva afirmada se refiere a una disciplina contable, la cual se encamina para explicar y predecir la práctica contable. Busca la configuración y el análisis de los efectos de las normas contables en distintos grupos de individuos divisando los recursos que emplean en configurar la normativa dentro de sus procesos (Watts y Zimmerman, 1978).

En el aspecto de la normativa, la NIC 2 tiene como finalidad prescribir el tratamiento contable de los inventarios reconociendo la cantidad de costo como activo estableciendo fórmulas para su correcto cálculo (International Accounting Standars Board IASB, 2003). Por otra parte, la NIC 16 establece procedimientos para que los empresarios puedan conocer el valor de la inversión de sus propiedades, plantas y equipos reflejados en los estados financieros (IASB, 2005).

Por último, la NIC 19 dispone lineamientos sobre los métodos y la revelación de información sobre los beneficios que tienen los empleados, además las características que tiene que cumplir una persona para considerarlo empleado y calcular sus beneficios a futuro (IASB, 2018).

Materiales y métodos

El enfoque de la investigación fue cuantitativo, puesto que se aplicó de forma secuencial y probatoria, se planteó un problema de estudio delimitado sobre cuestiones específicas, con la finalidad de establecer parámetros estadísticos para realizar la comprobación de las hipótesis establecidas apoyándose en valores numéricos para poder acercarse más a la realidad de la población. (Sampieri, 2014).

Se centró en un tipo exploratorio, esto se debe a que el objetivo es explorar un tema muy poco abordado y del cual nacen diversas dudas (Sampieri, 2014). Con una investigación de tipo descriptiva al tratar de especificar características, propiedades y perfiles del objeto de estudio a analizar (Sampieri, 2014).

Para la obtención de la información necesaria del objeto de estudio se empleó una revisión bibliográfica documental, tratándose desde una perspectiva estructurada y profesional contando con material informativo reconocido (Gómez et al., 2014). El análisis de las variables se los realizó de tipo correlacional con la finalidad de observar y reflejar la relación o asociación de las variables de la investigación (Sampieri, 2014). Los datos fueron obtenidos a través de la aplicación de una encuesta que permitió obtener y recopilar información rápida y eficaz de modo estandarizado a la población de estudio (Anguita et al., 2002).

Una vez obtenido los datos, la herramienta de análisis de datos que se utilizó fue el programa SPSS versión 21, con el cual se procedió a tabular y realizar la correlación de las variables establecidas para la comprobación de las hipótesis. El coeficiente de correlación usado fue el de Spearman ya que tiene una gran utilidad cuando el número de pares de puntuaciones es pequeño (menor de 30) aplicando un modelo no paramétrico por el teorema del límite central (Pérez, 1999).

Resultados

Se obtuvieron los siguientes resultados en base a las variables consideradas para el estudio, “Implementación de NIC´s” y “Eficiencia Empresarial”; mismas que se las desarrollaron a través de la selección de dos preguntas exhibidas en la encuesta aplicada.

La población objetivo fue de 18 artesanos, tomando en consideración el estudio de línea base de datos exhibida en el proyecto de vinculación “Entrepreneur Artesanal. Reactivación Económica, Turística y Productiva mediante la preparación académica virtual a los Artesanos de la provincia de Cotopaxi” (Cárdenas-Pérez, 2022).

El análisis de las variables de estudio, se las realizó en base a una prueba de estadística enmarcada bajo la modalidad de correlación de Spearman, justificándose en dos preguntas específicas de la encuesta aplicada, a continuación, se señala la hipótesis a comprobar:

H0: No existe correlación entre la Implementación de NIC´s y la Eficiencia Empresarial en el Sector Artesanal de La Victoria.

H1: Sí existe correlación entre la Implementación de NIC´s y la Eficiencia Empresarial en el Sector Artesanal de La Victoria.

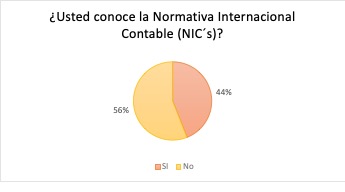

Figura 1

Conocimiento de NIC´s en la población (Variable Independiente)

Nota. Elaboración propia. Fuente: Base de datos y sistema SPSS 21

La figura 1 expone que el 44% de la población estudiada posee conocimientos relacionados a la Normativa Internacional Contable, en concordancia con los datos recabados, donde se encontró que 5 participantes mantienen un nivel de educación secundario y 6 artesanos poseen certificación académica de tercer nivel; mientras que el otro 56% de la población desconoce esta normativa.

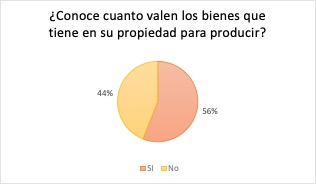

Figura 2

Gestión financiera del emprendimiento (Variable Dependiente)

Nota. Elaboración propia. Fuente: Base de datos y sistema SPSS 21

En concordancia con el desarrollo de la investigación, se seleccionó esta pregunta con el fin de conocer el comportamiento de la eficiencia empresarial dentro de la población objetivo, la figura 2 indica que el 56% de los artesanos mantienen conocimiento monetario sobre el valor de los bienes que se implementan para la producción de productos, en contraparte con el 44% de los encuestados que no usan procesos de identificación contable o financiera sobre los activos utilizados.

Una vez analizadas las principales preguntas objetivo de la encuesta, se procedió a sintetizar de manera estadística la hipótesis de correlación entre las variables; bajo este contexto, se consideró un estudio enfocado a la distribución de normalidad con el fin de conocer el tipo de prueba de correlación a aplicar en la investigación, es decir, paramétrica o no paramétrica.

Tabla 1

Prueba de normalidad

|

Tests of Normality |

|||||||

|

NIC |

Kolmogorov-Smirnova |

Shapiro-Wilk |

|||||

|

Statistic |

df |

Sig. |

Statistic |

df |

Sig. |

||

|

EFICIENCIA |

NO |

,433 |

10 |

,000 |

,594 |

10 |

,000 |

|

SI |

,513 |

8 |

,000 |

,418 |

8 |

,000 |

|

Nota. Elaboración propia. Fuente: Base de datos y sistema SPSS 21

Puesto que la población estudiada se estableció en 18 artesanos, no fue posible usar los valores de la prueba “Kolmogorov-Smirnov”, misma que señala un mínimo de 50 casos de estudio para su aplicación, bajo esta premisa se utilizó los valores expuestos por Shapiro-Wilk, que, en consecuencia, señala que las variables no siguen una distribución normal puesto que la probabilidad p<0.05 (Pedrosa et al., 2015).

En base al estudio realizado por Ocaña (2017), donde se contrastó la hipótesis general enfocada a la Gestión Administrativa en la eficiencia artesanal pesquera del cantón Manta, en el cual se implementó el coeficiente de correlación de Spearman para la comprobación de hipótesis y se obtuvo resultados positivos altos tras la aplicación de la prueba estadística (Ocaña, 2017), se procedió a replicar esta metodología para el caso que nos ocupa en esta investigación.

Es así que, una vez conocida la distribución que siguen las variables estudiadas, se seleccionó la prueba de correlación adecuada para los requerimientos de la investigación, al no presentar una distribución normal no se puede aplicar un coeficiente de correlación paramétrico de Pearson, por lo que se procedió a implementar el coeficiente de correlación de Spearman, es decir no paramétrico.

Tabla 2

Coeficiente de correlación de Spearman

|

Correlations |

||||

|

|

NIC |

EFICIENCIA |

||

|

Spearman's rho |

NIC |

Correlation Coefficient |

1,000 |

,575* |

|

Sig. (2-tailed) |

|

,013 |

||

|

N |

18 |

18 |

||

|

EFICIENCIA |

Correlation Coefficient |

,575* |

1,000 |

|

|

Sig. (2-tailed) |

,013 |

|

||

|

N |

18 |

18 |

||

Nota. Elaboración propia. Fuente: Base de datos y sistema SPSS 21

Tras la implementación del modelo de correlación de Spearman se analizó los valores en base a los rangos expuestos por la normativa estadística de la tabla 2, bajo este contexto se encontró que la correlación entre las dos variables estudiadas fue de 0.575, valor que bajo el grado de relación según el coeficiente de correlación se considera como Correlación positiva considerable; a su vez, el p valor de la prueba se establece en 0.013, por lo cual se rechazó la hipótesis nula planteada.

Tabla 3

Pregunta de análisis NIC 2 “Inventarios”

|

¿Cómo controla los productos guardados en su bodega? |

||

|

Respuesta |

F. Absoluta |

F. Relativa |

|

Sin Control |

5 |

28% |

|

Cuaderno |

13 |

72% |

|

Total |

18 |

100% |

Nota. Elaboración propia. Fuente: Base de datos y sistema SPSS 21

Por otra parte, en el contexto de la implementación de la Normativa Internacional Contable en la población de La Victoria, dentro de la encuesta se aplicó preguntas relacionadas sobre la NIC 2 “Inventarios” contrastada con la pregunta ¿Cómo controla los productos guardados en su bodega?, donde se encontró que no se siguen técnicas eficientes que permitan un manejo correcto tanto de materia prima y de los productos elaborados por los artesanos, puesto que, un 72% de la población realizan controles a sus existencias bajo un sistema empírico y el 28% restante no realiza ningún control.

Tabla 4

Pregunta de análisis NIC 16 “Propiedad, planta y equipo”

|

¿Conoce cuanto valen los bienes que tiene en su propiedad para producir? |

||

|

Respuesta |

F. Absoluta |

F. Relativa |

|

Si |

10 |

56% |

|

No |

8 |

44% |

|

Total |

18 |

100% |

Nota. Elaboración propia. Fuente: Base de datos y sistema SPSS 21

En lo referente a la NIC 16 “Propiedad, planta y equipo” se realizó la pregunta ¿Conoce cuánto valen los bienes que tiene en su propiedad para producir?, de esta manera se logró demostrar que únicamente el 56% de los artesanos mantienen conocimiento sobre la valoración de sus activos fijos, mientras que el 44% restante no posee registros contables relacionados a este aspecto.

Tabla 5

Pregunta de análisis NIC 19 “Beneficios a empleados”

|

¿Conoce las obligaciones establecidas por la ley al respecto de contar con trabajadores a su cargo? |

||

|

Respuesta |

F. Absoluta |

F. Relativa |

|

Si |

5 |

28% |

|

No |

13 |

72% |

|

Total |

18 |

100% |

Nota. Elaboración propia. Fuente: Base de datos y sistema SPSS 21

Por último, para analizar la NIC 19 “Beneficios a empleados” se estableció la pregunta ¿Conoce las obligaciones establecidas por la ley al respecto de contar con trabajadores a su cargo?, donde se exhibe un predominio claro en el desconocimiento legislativo laboral en el que se encuentran, puesto que el 72% de la población mencionó que no poseen información relacionada tanto con los beneficios otorgados por la contratación de artesanos y las responsabilidades sociales que se tienen con el trabajador.

Con las NIC´s analizadas para esta investigación se puede evidenciar la necesidad de que se brinde una buena gestión financiera y contable dentro de los emprendimientos artesanales; el desconocimiento de prácticas de administración de existencias, la impericia en la valoración de activos fijos y la falta de conocimiento de la legislación laboral y tributaria, son unas de las claves generadoras de deficiencias en los negocios; bajo este escenario, se fundamentó el uso de las NIC 2 “Inventarios”, NIC 16 “Propiedades, planta y equipo” y la NIC 19 “Beneficios a empleados” a fin de precautelar la gestión deficiente de los inventarios, velar por el cumplimiento de los principios contables y evitar sanciones por parte del ente regulador al incumplir con la legislación vigente en Ecuador.

Discusión

El Sector artesanal de La Victoria, se enfrenta a diversos retos de diferente índole; un desarrollo sostenido de los emprendimientos de la población expone diferentes complejidades durante su manejo, la correcta gestión de la liquidez corporativa es uno de ellos. Como se expone en la Teoría del análisis y la gestión de la liquidez de Brealey & Mayers (1992), misma que sostiene que algunas empresas llegan a un nivel excesivo de acumulación de efectivo, que en términos financieros no llega a ser lo óptimo para la eficiencia empresarial, en contraparte a este escenario, existen las empresas que no logran llegar a niveles óptimos para el cumplimiento de las obligaciones a corto plazo; en el Sector artesanal de La Victoria se presentan estos dos casos, en donde incluso con niveles muy bajos de producción se mantienen problemas de liquidez y rentabilidad debido al manejo contable poco pulido o nulo que se emplea.

En consecuencia, el desarrollo del Sector artesanal es clave relacionarlo con el papel que toma la política gubernamental, el impulso que se logre brindar a esta población es fundamental; a través de diferentes beneficios o refuerzos a los diferentes gremios que lo conforman, no solo de La Victoria sino del país entero. Tal como afirma la Teoría de la Función Tributaria desarrollada por Alessi & Stammati, (1960), el país está ligado a tomar decisiones en pro del beneficio general de la población, mas no a que se busque el favor de unos pocos participantes de la sociedad, esto en relación directa con los resultados favorables esperados tras la implementación de medidas tributarias en un país como Ecuador, donde se presenta un escenario complejo sobre este ámbito, al considerar que existen leyes fiscales vigentes en favor de los artesanos tales como, la Ley de Defensa del Artesano, Ley de Fomento Artesanal, Reglamento General de la Ley de Defensa del Artesano o incluso el Código de Trabajo, pero a su vez, la realidad es que una buena parte de este Sector no llega a beneficiarse de manera parcial o completa, esto a causa del desconocimiento tributario predominante en el país y de la difusión ineficiente por parte del Servicio de Rentas Internas (SRI).

A su vez para el desarrollo sostenido de este sector resulta clave la formalización de prácticas contables con el fin de profesionalizar su operación, más aún con microempresarios que todavía se encuentran anclados a un enfoque rudimentario; los actores esenciales para este cambio son los artesanos, los organismos rectores del País, pero también el sector financiero que realiza colocación de microcréditos que podría convertirse en colocaciones de alto riesgo (Cárdenas-Pérez & Benavides-Echeverría, 2021), por lo que debe observar y priorizar la capacitación al Artesano, para que comprendan el impacto positivo que puede tener la aplicación contable dentro sus negocios y a nivel macroeconómico en la mejora de indicadores como PIB, empleo, IPC, entre otros.

Conclusiones

Dentro de los hallazgos de esta investigación, se logró responder a la pregunta de investigación planteada, misma que tuvo como respuesta la existencia de una correlación directa positiva considerable entre la implementación de NIC´s en la eficiencia empresarial del Sector artesanal, este hecho a contraparte con una investigación tomada como guía, la Gestión administrativa en la eficiencia artesanal pesquera del Cantón Manta realizada por Ocaña (2017), misma que tras la aplicación de las pruebas estadísticas arrojó un resultado definido como “Positiva perfecta”.

Dado el escenario de incertidumbre económica que el mundo enfrenta desde el año 2020, se resalta la importancia del uso y la adaptación de NIC´s que mantienen los emprendimientos sobre la NIC 2 “Inventarios”, NIC 16 “Propiedad, planta y equipo” y la NIC 19 “Beneficios a empleados”, normas que sin saberlo ya logran cumplir con ciertos requerimientos; señalando que dentro de la población se logró dilucidar un comportamiento de gestión financiera empírica, dando lugar al desarrollo organizado que se puede implementar teniendo como norte la mejora competitiva y la optimización de la eficiencia empresarial de los negocios artesanales.

Finalmente es importante decir que en este caso, enfocado en el sector artesanal de la parroquia La Victoria del cantón Pujilí, entre los aspectos esenciales a ser considerados están: la cantidad de recursos que deben implementar los emprendedores para poder adaptar la normativa vigente dentro de su negocio, así como el tipo de normas a las que se deben acatar según el giro del negocio, todo esto con la finalidad de observar si el impacto es positivo o negativo dentro de su operación dependiendo de los bienes que tengan en su propiedad y la participación activa de los entes del Gobierno.

Referencias bibliográficas

Alessi, R., & Stammati, G. (1960). Istituzioni di diritto tributario. UTET.

Anguita, J., Repullo, J. & Donado, C. (2002). La encuesta como técnica de investigación. Elaboración de cuestionarios y tratamiento estadístico de los datos. Investigación. 31(8). 527-560. https://core.ac.uk/download/pdf/82245762.pdf

Bernal-Avila, E., Erazo-Alvarez, J. & Narvaez-Zurita, C. (2019). Estructuras organizativas favorables a la Eficiencia Empresarial. Revista Arbitrada Interdisciplinaria KOINONIA. 4(1). 3-31. DOI: 10.35381/r.k.v4i1.370

Brealey, R., Myers, S. & Allen, F. (1992). Finanzas Corporativas. (9.a ed.) Mc Graw Hill. https://www.economicas.unsa.edu.ar/afinan/informacion_general/book/princ_de_finanzas_corporativas_9ed__myers.pdf

Cárdenas-Pérez, Alisva. (2022). Entreprenehur Artesanal. Reactivación Económica, Turística y Productiva mediante la preparación académica virtual a los Artesanos de la provincia de Cotopaxi. (Documento inédito). Universidad de las Fuerzas Armadas ESPE. Latacunga.

Cárdenas-Pérez, A., & Benavides Echeverría, I. (2021). Explicación del crecimiento económico en la Economía Popular y Solidaria mediante la aplicación del modelo econométrico de Regresión Lineal y Múltiple. Revista Publicando, 8(28), 74-84. https://doi.org/10.51528/rp.vol8.id2163

Chango, M.; Benavides, I.; Cárdenas, A. (2019). Tributación en Ecuador. Editorial Universidad de las Fuerzas Armadas ESPE.

Fernández Badillo, M. E., Torres Farinango, J. E., Santillán Narváez, M. D., & Jaramillo Cruz, V. G. (2020). Cultura tributaria en el sector artesanal: Caso centro de negocios y servicios artesanales Sarumaky Yachay, Ibarra-Ecuador. SATHIRI, 15(2), 22-33. https://doi.org/10.32645/13906925.977

García, I. D. (2015). Evolución de la teoría sobre el análisis y gestión de la liquidez empresarial. Cofinhabana, 1, 66-80.

Gómez, E., Navas D., Aponte, G. & Betancourt, L. (2014). Metodología para la revisión bibliográfica y la gestión de información de temas científicos, a través de su estructuración y sistematización. Scielo. 81(184). http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=s0012-73532014000200021

International Accounting Standar Board. (2003). Norma Internacional Contable Inventarios (NIC 2). https://www2.deloitte.com/content/dam/Deloitte/cr/Documents/audit/documentos/niif-2019/NIC%202%20-%20Inventarios.pdf

International Accounting Standar Board. (2004). Norma Internacional Contable Propiedad, Planta y Equipo. (NIC 16). https://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/vigentes/nic/16_NIC.pdf

International Accounting Standar Board. (2018). Norma Internacional Contable Beneficios a empleados. (NIC 19). https://www2.deloitte.com/content/dam/Deloitte/cr/Documents/audit/documentos/niif-2019/NIC%2019%20-%20Beneficios%20a%20los%20Empleados.pdf

Observatorio Colombiano de Educación Contable (2012). La problemática de la educación contable en Colombia: las perspectivas para la construcción del Observatorio Colombiano de Educación Contable. Activos. 19. 91-109. https://revistas.usantotomas.edu.co/index.php/activos/article/view/1758/1906

Ocaña, J. (2017). Impacto de la gestión administrativa sobre la eficiencia de la actividad pesquera artesanal—Cantón Manta. ECA Sinergia, 8(2), 144-157.

Orobio-Montaño, A., Rodriguez-Rodriguez, E. y Acosta-Quevedo, J. (2018). Análisis del impacto de implementación de las normas internacionales de información financiera (NIIF) en el sector industrial de Bogotá para PYMEs. Scielo. 19(48). https://doi.org/10.11144/javeriana.cc19-48.aiin

Pedrosa, I., Juarros-Basterretxea, J., Robles-Fernández, A., Basteiro, J., & García-Cueto, E. (2015). Pruebas de bondad de ajuste en distribuciones simétricas, ¿qué estadístico utilizar? Universitas Psychologica, 14(1), 245-254. https://doi.org/10.11144/Javeriana.upsy13-5.pbad

Peñafiel, L. (2021). Panorama económico, político y sanitario de América Latina y el Caribe al comienzo de la pandemia del COVID-19. Scielo. (95). https://doi.org/10.17533/udea.le.n95a344608

Pérez, H. (1999). Estadística para las ciencias sociales, del comportamiento y de la salud (3. a ed.). Cengage Learning. https://www.uv.mx/rmipe/files/2015/09/Estadistica-para-las-ciencias-sociales-del-comportamiento-y-de-la-salud.pdf

Ponce, D., Cuadrado, D., Valdiviezo, V. & Proaño, G. (2021). Revisión literaria de la implementación de Criptomonedas y Blockchain dentro de las Fintech en América Latina. Revista Sigma. 8(2), 64-73. https://journal.espe.edu.ec/ojs/index.php/Sigma/article/view/2559

Reyes-Ortiz, G., Mendoza-Saenz, C. y Robayo-Piñeros, E. (2021). Países de la Alianza del Pacífico 2000-2021: efectos del COVID-19 en el crecimiento y la reactivación económica. Scielo. 13(1). https://doi.org/10.14718/revfinanzpolitecon.v13.n1.2021.5

Rosa, P. y García, I. (2022). La Economía Social y Solidaria en el escenario de la pandemia COVID‐19. Acciones, estrategias y propuestas futuras desde su “propia voz”. Scielo. 23(38). http://www.scielo.org.ar/scielo.php?script=sci_arttext&pid=S1514-68712022000100565&lang=es

Sampieri, R. (2014). Metodología de la investigación (6.a ed.). Mc Graw Hill Education. https://www.uca.ac.cr/wp-content/uploads/2017/10/Investigacion.pdf

Sandoval-Malquín, D., Goméz-Ayala, M., Dorado-Ceballos, C. y Villacis-Perez, W. (2021). El sector artesanal. Un paso a la inserción en el sistema financiero. Scielo. 8(14). http://www.scielo.org.mx/scielo.php?pid=S2007-78902021000600032&script=sci_arttext_plus&tlng=es

Tapia, J. (2005). Bases para un debido proceso tributario: Tres teorías acerca de la relación entre el Estado y los contribuyentes. Revista Chilena de Derecho, 32, 329.

Watts, R. & Zimmerman, J. (1978): Towards a Positive Theory of the Determination of Accounting Standards. Accounting Review. 3(1). p. 112-134.