Análisis de un sistema de Contabilidad de Costos y su incidencia en la rentabilidad de los negocios artesanales de la parroquia La Victoria, cantón Pujilí, provincia de Cotopaxi durante el período 2019 -2021

Analysis of a Cost Accounting system and its impact on the profitability of craft businesses in the La Victoria’s town, Pujilí canton, Cotopaxi province during the 2019-2021 period

Daniel Cuadrado-Avilés[1]*; Darwin Masapanta-Alomoto[2]; Alisva Cárdenas-Pérez[3]

1,2,3 - Universidad de las Fuerzas Armadas ESPE, Sangolquí, Ecuador

1. Email: [email protected] ORCID: https://orcid.org/0000-0002-0927-6818

2. Email: [email protected] ORCID: https://orcid.org/0000-0001-6464-5033

3. Email: [email protected] ORCID: https://orcid.org/0000-0003-0483-6262

*Este artículo corresponde a los resultados del proyecto de investigación titulado “Desarrollo de un Sistema Tecnológico de Gestión Contable, Financiero y Turístico para el sector Artesanal de la parroquia La Victoria, del cantón Pujilí, provincia de Cotopaxi” y del Proyecto de Vinculación con la Sociedad titulado “Entreprenehur Artesanal. Reactivación Económica, Turística y Productiva mediante la preparación académica virtual a los Artesanos de la provincia de Cotopaxi”.

Resumen

Esta investigación se realizó con el propósito de analizar la incidencia en la rentabilidad de los negocios artesanales que tiene la aplicación de un sistema informático de contabilidad de costos. Se la aplicó en la parroquia La Victoria, cantón Pujilí, provincia de Cotopaxi, Ecuador, durante los dos últimos años. La metodología fue de enfoque cuantitativo, bibliográfica, documental y de tipo experimental ya que implicó la creación del software contable para este sector con las pruebas respectivas de acierto - error hasta obtener una versión beta cero que se aplicó a los afiliados a la Asociación Interprofesional de Artesanos y Operarios “Unión Artesanal La Victoria”. La limitante inicial de esta investigación fue la carencia de una valoración del tiempo de trabajo en los diferentes procesos de producción de la teja que fue solventada mediante el prorrateo del tiempo total de trabajo para cada obrero. El principal hallazgo fue que la aplicación del sistema de gestión contable y financiera tuvo una relación directa con la rentabilidad de los negocios que difirió de la percepción que tenían los artesanos acerca de sus niveles de ingresos versus los costos reales, en muchos casos se encontró que algunos costos no estaban reconocidos en el proceso de producción. La aplicación del software contable permitió que cada artesano pueda calcular el costo unitario real de su producción de teja y a la vez obtener la información necesaria que podría respaldar el acceso al apalancamiento financiero bancario.

Palabras clave: Sistema de costos, negocios artesanales, rentabilidad, apalancamiento financiero, producción artesanal.

Abstract

This research was carried out with the purpose of analyzing the impact on the profitability of artisan businesses that the application of a cost accounting computer system has. It was applied in the La Victoria parish, Pujilí canton, Cotopaxi province, Ecuador, during the last two years. The methodology was of a quantitative, bibliographical, documentary and experimental type approach since it involved the creation of accounting software for this sector with the respective tests of success - error until obtaining a zero beta version that was applied to the members of the Interprofessional Association of Artisans and Operators "La Victoria Artisan Union". The initial limitation of this research was the lack of an assessment of working time in the different tile production processes, which was solved by apportioning the total working time for each worker. The main finding was that the application of the accounting and financial management system had a direct relationship with the profitability of the businesses that differed from the perception that the artisans had about their income levels versus the real costs, in many cases it was found that some costs were not recognized in the production process. The application of accounting software allowed each artisan to calculate the real unit cost of their tile production and at the same time obtain the necessary information that could support access to bank financial leverage.

Keywords: Cost system, craft businesses, profitability, financial leverage, craft production.

Introducción

En la última década aún se mantienen las bases de la teoría contable desarrollada por Pacioli (1494), como referencia para el registro de sus operaciones manteniendo el principio de partida doble. De esta teoría se deslindan distintas ramas para ejercer un control correcto de todos los procesos que conlleva un negocio. Así, para Osorio (1996) la contabilidad de costos es una rama de la contabilidad general que se encarga de la estructuración de los costos de producción en los que incurre un bien o servicio para luego ser comercializado, enfocándose en determinar un precio de venta adecuado que cubra los gastos de producción y permita tener una utilidad.

En este sentido, Cedeno et al. (2019) concuerda con Osorio (1996) y adiciona que la contabilidad de costos se encarga del registro, control y verificación de procesos con la finalidad de determinar la cuantía generada al realizar un producto o servicio. Un sistema como lo definen Horngren, Charles et al. (2010) comprende un conjunto de métodos, procedimientos y una serie de controles para gestionar de manera eficiente la información, se puede decir que la importancia de acoplar un sistema de costos a cualquier actividad económica independientemente de su tamaño es una herramienta importante para la toma de decisiones en las pequeñas y medianas empresas.

A su vez, el análisis del Ministerio de Industrias y Productividad (2013) en base al último censo del 2010, evidencia que la actividad artesanal dentro del Ecuador ha tenido un desarrollo considerable donde los ingresos generados por negocios artesanales representan el 97,9% de un total de 870,7 millones de dólares, pagando un total de impuestos de 7,1 millones de dólares.

Estos negocios fabrican diferentes productos que requieren una serie de controles en su proceso de producción para la definición de los costos tanto en materia prima (MP), mano de obra (MO) y costos indirectos de fabricación (CIF). Por tal motivo, Sinisterra (2006) explica que los sistemas de costos son derivados de los sistemas de contabilidad general donde su finalidad es determinar el costo total de fabricación y articula los diferentes controles a los procesos apoyado de un conjunto de normas contables, técnicas y procedimientos para calcular el costo unitario del producto.

Ahora bien, como impacto macroeconómico la OCDE (2020) muestra un tamaño significativo de sectores particularmente vulnerables a la crisis del COVID-19 mostrando bajo este escenario al sector manufacturero una caída del 15% con respecto al PIB de Ecuador, dicha crisis pandémica ha provocado que la mayoría de las empresas reduzcan su producción, especialmente el sector artesanal de la pequeña industria de la ciudad de Pujilí-Ecuador, en donde la producción y venta no ha sido la deseada, añadido a esto una baja rentabilidad.

En la investigación de Arellano Cepeda et al., (2017) se observa que 50,03 % de las PYMES en Ecuador no usan sistemas informáticos contables para mantener el control de su actividad económica, teniendo así dificultades para tomar decisiones y calcular el costo de producción de sus productos o servicios ofertados. De ahí que, el primer reto de los negocios artesanales es incluir el registro contable de sus movimientos diarios, a fin de llevar un control de los procesos y tener estados financieros que permitan diagnosticar la situación económica, aplicar estrategias para mejorar su rentabilidad y lograr un incremento en la competitividad empresarial a largo plazo.

Por tanto, conocedores de que la generación de información contable y financiera derivada de los costos reales se puede obtener mediante sistemas de costeo (Marín Hernández et al., 2009) que se acoplan a cualquier tipo de organización, esta investigación presenta la creación de un sistema informático de gestión contable y financiero, que ha sido afinado hasta lograr la versión Beta Cero (B0) y aplicarlo al grupo de 18 artesanos de la parroquia La Victoria que se encuentran registrados en la Junta de Defensa del Artesano Provincial de Cotopaxi y que realizan el proceso de fabricación de tejas.

Este sistema informático de gestión contable y financiera, puede ser usado por los negocios artesanales, a menos que se presenten incongruencias dentro de la información contable que se ingresa al sistema de costeo (Fuentes, 2013), en donde las debilidades pueden referirse a un desconocimiento del área de la contabilidad así como a la forma de usar el sistema, lo que no respondería a la necesidad de definición de costos reales para MP, MO y CIF y no aportaría incluso, a una dinamización en la liquidez del sistema financiero ecuatoriano (Jaramillo y Cárdenas-Pérez, 2019).

A lo expuesto, esta investigación se guía por la siguiente pregunta ¿Cómo incide un sistema de Contabilidad de Costos en la rentabilidad de los negocios artesanales de la parroquia La Victoria? El objetivo principal es examinar detalladamente el impacto a corto plazo en la rentabilidad al aplicar un sistema de Contabilidad de Costos en el sector artesanal de la parroquia La Victoria, para lo que se estableció como meta la creación del sistema informático contable y su aplicación a fin de obtener datos reales que permitan obtener estados financieros y la proyección de un flujo de efectivo.

Marco teórico

Para abordar esta investigación, se toma la teoría general del costo de Osorio (1996), en donde se concibe que la contabilidad de costos nace de la contabilidad de gestión y se la entiende como un sistema el cual maneja su propia información con respecto a los costos generados en una organización, estos se añaden a la contabilidad general para propiciar una toma de decisiones correcta que sustente todas las necesidades de la organización. Así también, Yardin (2002) manifiesta que la contabilidad de costos permite expresar el valor de los bienes o servicios producidos por una empresa cuya finalidad es la comercialización debido a que es una técnica de registro de hechos económicos los cuales son vinculados directamente a los costos de producción como CP= MP+MO+CIF.

En este sentido, en palabras de los autores, la contabilidad de costos es un sistema que se desarrolla en la contabilidad de gestión considerado una técnica de registro de las actividades económicas con relación a los costos, ofrece información contable real que tiene la fabricación de un bien o servicio y la determinación del costo unitario del producto y el precio de venta sugerido para comercializarlo con el fin de tener un margen de utilidad.

Así también, con el apoyo de la teoría de la Administración Financiera de Copeland & Weston (1988), se evidencia por qué se deben tomar decisiones en todas las áreas de las finanzas. En estas áreas se añade a la contabilidad financiera como tal para el análisis minucioso de valores, la gestión de carteras, costos, políticas financieras corporativas, finanzas públicas y por ende la concepción de las finanzas internacionales.

Con esta definición clásica sobre el alcance de la teoría de la administración financiera desde su creación se puede entender que estará sujeta a diversos cambios en la economía mundial, debido a que la realidad económica que presenta cada país es diferente y se modela la aplicación de esta base teórica para su beneficio respetando su concepción general. Resulta interesante acotar que a inicios del siglo XX, se presenta un nuevo enfoque para la teoría de la administración financiera, conocida como la teoría financiera contemporánea. Para De la Oliva de Con (2016), esta teoría es capaz de adaptar métodos de otras ciencias y aplicarlas en análisis económicos, al adaptar técnicas estadísticas, financieras y modelos econométricos se puede determinar valores numéricos que representen adecuadamente el objeto de estudio.

Se puede decir que el análisis de la información en la contabilidad financiera dentro de una organización como lo argumenta Mallo (1972) en su teoría de la producción debe instaurar una dirección técnica a todos los factores que intervienen en la fabricación y distribución de los productos y aplicaciones de los servicios, manteniendo una relación del producto con las materias involucradas para su fabricación.

Finalmente, Sinisterra (2006) aporta que los sistemas de costos son una herramienta útil dentro de toda organización debido a que permiten un adecuado registro, clasificación y definición de costos para establecer lo que en realidad el empleador invierte para la fabricación de sus productos y en base a eso conocer el costo unitario de un producto o servicios antes de comercializarlo.

Materiales y métodos

Esta investigación tuvo un enfoque cuantitativo apegado a la investigación experimental que fue empleada para la creación de un sistema de gestión contable con el fin de determinar los costos unitarios reales de los productos artesanales en donde se realizó varias pruebas de acierto - error hasta lograr un sistema que se apegue a las necesidades de los artesanos que producen teja. Así también, se apoyó en una revisión bibliográfica y documental de teorías que sustentan en esencia a la contabilidad de costos y la creación de sistemas de costos los cuales pueden ser utilizados en cualquier tipo de emprendimiento sin considerar el tamaño del mismo lo que sirvió de soporte en la construcción del sistema informático contable.

La investigación fue de tipo correlacional, analizó la relación que se tiene entre variables, así mismo, dentro de las técnicas de recopilación de información se consideró la observación directa y la aplicación de un cuestionario estructurado a los negocios artesanales que fabrican tejas de la parroquia La Victoria en base a la población y muestra determinada de 18 artesanos calificados que están registrados en la Asociación Interprofesional de Artesanos y Operarios “Unión Artesanal La Victoria”.

Por último, se generó la recolección de datos que fueron ingresados al software de gestión contable y financiera como vía para la definición de costos y demás información financiera que permitió determinar la rentabilidad de los negocios y a su vez sirvió de contraste con la percepción propia de cada artesano con la finalidad de dar solución a las respectivas hipótesis planteadas en el proyecto de investigación, para esto, se apoyó en la medición numérica mediante técnicas estadísticas en SPSS y se realizó la proyección financiera en el sistema Excel para establecer el flujo de caja que permita conocer la incidencia del empleo de un sistema de costos en la rentabilidad de los negocios artesanales.

Resultados

La decosntrucciòn del sistema contable está determinada por la separaciòn de los elementos del costo de porducciòn que son (MP , MO y CIF) para evaluar si los mismo representan un càlculo adecuado para la estimacìòn de costos y la determinación del precio de venta.

Tabla 1.

Deconstrucción del sistema Contable - Materia Prima

|

MATERIA PRIMA PARA LA PRODUCCIÓN DE 500 DE TEJAS SIMPLE |

|||

|

MATERIAL |

CANTIDAD |

VALOR UNITARIO |

VALOR TOTAL |

|

Barro |

5 CARRETILLAS |

$ 0,375 |

1,87500 |

|

TOTAL MATERIA PRIMA |

|

|

$ 1,88 |

Nota. Materia prima para la elaboración de 500 tejas simples en un día.

En la tabla 1 se muestra la materia prima involucrada en la fabricación de 500 tejas simples que representan a la producción mínima que un artesano elabora de manera diaria en base a un prorrateo de materia prima.

Deconstrucciòn del sistema Contable - Mano de Obra

|

MANO DE OBRA PARA LA PRODUCCIÓN 500 DE TEJA SIMPLE |

|||||

|

ACTIVIDAD |

TRABAJADORES POR ACTIVIDAD |

TIEMPO - HORA |

VALOR HORA |

VALOR TOTAL |

|

|

Pisado |

2 |

1 |

$2,66 |

$5,31 |

|

|

Recogida y mojada |

2 |

1 |

$2,66 |

$5,31 |

|

|

Moldeado |

2 |

2 |

$2,66 |

$10,63 |

|

|

Colocación tejas horno |

2 |

1 |

$2,66 |

$5,31 |

|

|

TOTAL MANO DE OBRA |

|

5 |

|

$26,56 |

|

Nota. Cálculo de mano de obra en cada proceso de producción.

La información resumida en la tabla anterior abarca todos los procesos involucrados en la elaboración de la teja simple evaluando el tiempo que conlleva cada actividad junto con el número de obreros y el cálculo respectivo por hora trabajada en la producción diaria mínima de 500 tejas.

Deconstrucción del sistema Contable - Costos Indirectos de Fabricaciòn

|

CIF PARA LA PRODUCCIÓN DE TEJA SIMPLE 2000 tejas |

||||

|

MATERIAL / HERRAMIENTA/PROCESO/ ACTIVO |

CANTIDAD |

VALOR UNITARIO |

VALOR TOTAL |

|

|

Madera |

1 m3 1/2 |

$30,00 |

$30,00 |

|

|

Depreciación Carretillas |

2 |

$0,09722 |

$0,19444 |

|

|

Depreciación Palas |

4 |

$0,01556 |

$0,06222 |

|

|

Depreciación Planchas |

3 |

$0,01944 |

$0,05833 |

|

|

Depreciación Galapago |

3 |

$0,01944 |

$0,05833 |

|

|

Depreciación Vehículo |

1 |

$19,44444 |

$19,44444 |

|

|

Depreciación Horno |

1 |

$1,16667 |

$1,16667 |

|

|

CIF TOTAL |

|

|

$50,9844 |

|

Se identificó el Costo Indirecto de Fabricación que incurre en la producción mínima semanal de 2000 tejas simples considerando las depreciaciones de la maquinaria involucrada en la elaboración de dicha artesanía.

Tabla 4.

Costo de Producción

|

COSTO DE PRODUCCIÓN |

||

|

|

Diario |

A la semana |

|

Materia prima |

$1,88 |

$7,50 |

|

Mano de obra |

$26,56 |

$106,25 |

|

CIF |

$50,98 |

$50,98 |

|

Costo de producción semanal |

|

$164,73 |

|

Número de tejas por día |

500 |

|

|

Número de tejas para quema |

2000 |

|

|

Costo de producción unitario por teja |

|

$0,08 |

Nota. Costo de producción semanal

En la tabla 4 se muestra el resumen de la determinación del costo de producción de la teja simple, artesanía que es de mayor demanda dentro de este sector cuya producción mínima semanal es de 2000 tejas simples, dando como resultado un costo de producción unitario de $0,08 centavos por teja simple. Esta información representa la deconstrucción del Sistema de Gestión Contable y Financiera reflejando información real del costo de producción unitario. Es así que, mediante el sistema de costos ya no se opta por definir un precio de venta al público de manera empírica, ya que se conoce el costo unitario del producto y se puede manejar un margen de utilidad conveniente para el artesano.

La primera parte de la investigación se realizó mediante la técnica de encuesta dirigida a los negocios artesanales de la parroquia La Victoria. Con la ayuda del instrumento que responde a preguntas directas al reconocimiento y manejo de los costos de producción se escogieron preguntas que tenían relación directa con las variables dependiente e independiente por lo cual se aplicó un análisis de correlación, obteniendo lo siguiente:

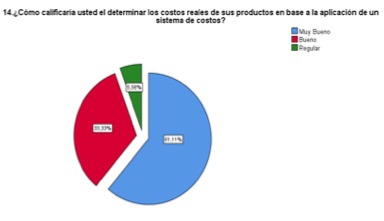

Figura 1.

Determinación de costos reales en base al uso de un sistema de costos.

Nota. Información obtenida mediante encuesta aplicada a los negocios artesanales (2022).

En la figura 1 se revela la calificación que los artesanos de La Victoria le dan a la aplicación de un sistema de costos, se puede decir que por su parte en mayoría de Artesanos requieren la aplicación del sistema para determinar los costos reales que tienen en la elaboración de sus productos.

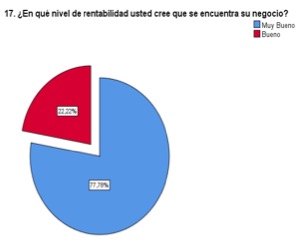

Figura 2.

Nivel de rentabilidad en la que se encuentran los negocios artesanales.

Nota. Información obtenida mediante encuesta aplicada a los negocios artesanales (2022).

En la figura 2 se muestra el nivel de rentabilidad que los artesanos de La Victoria le asignaron a sus negocios de manera empírica, puesto que al no llevar una contabilidad no conocían de forma objetiva si su negocio era rentable o no.

Índice de correlación de variables

|

|

14. ¿Cómo calificaría usted el determinar los costos reales de sus productos en base a la aplicación de un sistema de costos? |

17. ¿En qué nivel de rentabilidad usted cree que su negocio se encuentra? |

|

14. ¿Cómo calificaría usted el determinar los costos reales de sus productos en base a la aplicación de un sistema de costos? |

1 |

0 |

|

17. ¿En qué nivel de rentabilidad usted cree que su negocio se encuentra? |

0,719622917 |

1 |

Nota. Cálculo de correlación mediante SPSS (2022)

Con el análisis de correlación aplicado entre las variables se estableció un coeficiente numérico de 0,719622917 que representa el 71.96%, esto significa que la percepción que tienen los dueños de los negocios artesanales al medir de manera empírica si su rentabilidad es aceptable.

La aplicación del software contable sirvió para medir en qué rango de rentabilidad se encuentran cada uno de los 18 negocios artesanales registrados en esta investigación como se refleja en la tabla 6, por consiguiente, con los niveles de rentabilidad obtenidos se aplicó la medición estadística t de student para muestras relacionadas que como lo afirman Rubio & Berlanga (2012), esta prueba se utiliza en estudios de tipo longitudinal donde se realizan medidas en dos momentos distintos con el objetivo de comparar la misma variable numérica antes y después de la aplicación de un tratamiento como en este caso la aplicación del software contable.

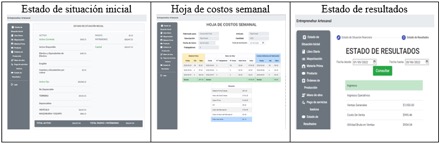

Evidencia -uso Software de gestión contable y financiera

Nota. La presente figura muestra un ejemplo del proceso de

recopilación de información y cálculo de costos e información financiera de un

negocio artesanal Fuente: Autoría propia.

Nota. La presente figura muestra un ejemplo del proceso de

recopilación de información y cálculo de costos e información financiera de un

negocio artesanal Fuente: Autoría propia.

La figura anterior muestra la evidencia del proceso que realiza el software para el cálculo del costo de producción y el proceso contable hasta el resumen de información mediante estados financieros, como medio para determinar la veracidad de los resultados generados en la tabla 6.

Resultados de rentabilidad antes y después de la aplicación del software

|

Calificación Cualitativa |

Porcentaje Referencial |

Percepción empírica (antes de aplicar el sistema contable) |

Resultados reales (después de aplicar el sistema contable) |

|

Rentabilidad baja |

0 a 25% |

0 |

1 |

|

Rentabilidad media |

25.01 a 50% |

0 |

11 |

|

Rentabilidad alta |

50.01 a 75% |

3 |

6 |

|

Rentabilidad muy alta |

75.01 a 100% |

15 |

0 |

|

TOTAL |

|

18 |

18 |

Nota. Parámetros estratégicos de rentabilidad según sistema de gestión contable (2022).

En base a las estimaciones señaladas con anterioridad, se contrastó la información arrojada por el sistema de gestión contable al evaluar la rentabilidad real que tendrán los negocios artesanales antes y después de la aplicación del software contable. Bajo este escenario se procedió a aplicar el análisis t-student mediante el Software “IBM SPSS Statics 25” y Excel 2010 con la prueba de análisis de datos tomando la prueba t para medias de dos muestras relacionadas, arrojando los siguientes resultados:

Hipótesis nula (H0): No existen diferencias importantes en la rentabilidad entre el antes y después de la aplicación del software contable en los negocios artesanales.

Hipótesis alternativa (H1): Si existen diferencias importantes en la rentabilidad entre el antes y después de la aplicación del software contable en los negocios artesanales.

Tabla 7.

Estadísticas del grupo

|

Estadísticas de muestras emparejadas |

|||||

|

|

Media |

N |

Desv. Desviación |

Desv. Error promedio |

|

|

Par 1 |

Variable 1 |

1,22 |

18 |

0,428 |

0,101 |

|

Variable 2 |

2,72 |

18 |

0,575 |

0,135 |

|

Nota. La presente tabla muestra los valores estadísticos del grupo de estudio. Fuente: Autoría propia.

Una vez identificados los valores que representan al grupo de negocios artesanales tras el cálculo de la media para cada variable, se puede decir que existe una diferencia importante en la que los negocios artesanales pasaron de un promedio cuantitativo antes del uso de software de 1,22 a 2,72, este resultado demuestra que su determinación empírica de rentabilidad en base a su percepción pasó de un nivel muy alto a una categoría media alta, donde se puede demostrar la realidad de su actividad laboral.

Posteriormente se procedió a calcular la t de student, en la que se obtuvo los siguientes resultados:

Tabla 8.

Prueba t para medias de dos muestras relacionadas.

|

|

Variable 1 |

Variable 2 |

|

Media |

1,222222222 |

2,72222222 |

|

Varianza |

0,183006536 |

0,33006536 |

|

Observaciones |

18 |

18 |

|

Coeficiente de correlación de Pearson |

0,026593488 |

|

|

Diferencia hipotética de las medias |

0 |

|

|

Grados de libertad |

17 |

|

|

Estadístico t |

-9 |

|

|

P(T<=t) una cola |

-000000003,54309 |

|

|

Valor crítico de t (una cola) |

1,739606726 |

|

|

P(T<=t) dos colas |

-000000007,086185 |

|

|

Valor crítico de t (dos colas) |

2,109815578 |

|

Nota. La tabla muestra el resultado del estadístico t-student calculado para el antes y después de la aplicación del software contable Fuente: Elaboración propia.

Para la toma de decisiones se estableció la siguiente hipótesis de decisión:

Si![]() entonces

se rechaza H0 y se acepta H1

entonces

se rechaza H0 y se acepta H1

Tras el análisis de los resultados obtenidos con la prueba t-student, se puede observar que la probabilidad P (T,=t) dos colas así como el P (T<=t) una cola es menor a 0,5 (valores señalados en amarillo) diferencias significativas presentes en el grupo de estudio tras el evento diferenciador, mientras que el valor t es más amplio en este caso 9 (no se considera el signo puesto que el valor t no es un número real, sino el absoluto), se puede decir que existe una diferencia importante entre el resultado de la evaluación aplicada antes y después del software contable. Finalmente, a modo de comprobación, se puede observar los resultados una vez ingresado y calculado la información de cada negocio artesanal como se lo indica en las siguientes tablas y figuras.

Tabla 9.

Resultados arrojados por el software de gestión contable y financiero (SGCF B0)

|

N° |

UTILIDAD BRUTA |

TOTAL ACTIVO |

PASIVO |

TOTAL PATRIMONIO |

ROA |

ROE |

|

1 |

$ 954,54 |

$ 35.391,81 |

$ 7.500,00 |

$ 26.447,00 |

2,70% |

3,61% |

|

2 |

$ 889,20 |

$ 20.216,86 |

$ 600,00 |

$ 17.994,60 |

4,40% |

4,94% |

|

3 |

$ 777,03 |

$ 23.332,49 |

$ 6.500,00 |

$ 15.896,00 |

3,33% |

4,89% |

|

4 |

$ 1.301,24 |

$ 34.674,45 |

$ 4.000,00 |

$ 28.376,00 |

3,75% |

4,59% |

|

5 |

$ 2.246,74 |

$ 21.983,39 |

$ 1.500,00 |

$ 19.077,50 |

10,22% |

11,78% |

|

6 |

$ 3.735,74 |

$ 24.569,64 |

$ 3.200,00 |

$ 17.320,00 |

15,20% |

21,57% |

|

7 |

$ 596,47 |

$ 15.630,25 |

$ 760,00 |

$ 14.114,65 |

3,82% |

4,23% |

|

8 |

$ 792,15 |

$ 28.527,82 |

$ 2.600,00 |

$ 24.926,00 |

2,78% |

3,18% |

|

9 |

$ 2.670,87 |

$ 31.740,21 |

$ 6.500,00 |

$ 26.373,68 |

8,41% |

10,13% |

|

10 |

$ 1.330,75 |

$ 17.827,62 |

$ 800,00 |

$ 18.119,88 |

7,46% |

7,34% |

|

11 |

$ 643,76 |

$ 18.963,54 |

$ 230,00 |

$ 19.403,50 |

3,39% |

3,32% |

|

12 |

$ 1.393,88 |

$ 16.709,03 |

$ 2.500,00 |

$ 13.342,63 |

8,34% |

10,45% |

|

13 |

$ 754,65 |

$ 17.532,31 |

$ 1.000,00 |

$ 16.762,54 |

4,30% |

4,50% |

|

14 |

$ 872,83 |

$ 15.661,51 |

$ 5.700,00 |

$ 9.174,75 |

5,57% |

9,51% |

|

15 |

$ 586,36 |

$ 18.430,97 |

$ 350,00 |

$ 18.119,88 |

3,18% |

3,24% |

|

16 |

$ 679,05 |

$ 30.468,49 |

$ 200,00 |

$ 29.681,25 |

2,23% |

2,29% |

|

17 |

$ 694,86 |

$ 25.631,81 |

$ 3.502,00 |

$ 21.705,55 |

2,71% |

3,20% |

|

18 |

$ 691,26 |

$ 29.490,76 |

$ 250,00 |

$ 28.935,50 |

2,34% |

2,39% |

|

|

PROMEDIO |

|

5,23% |

6,40% |

||

Nota. La tabla demuestra los resultados obtenidos tras la aplicación del software de gestión contable y financiera. Fuente: Elaboración propia.

La tabla anterior refleja los resultados finales arrojados por el software respecto al estado de resultados y estado de situación financiera por negocio artesanal respectivamente, para el cálculo de indicadores de rentabilidad se aplicó las fórmulas referentes al ROE y ROA.

Fórmulas ROE; ROA

![]()

Teniendo así el valor porcentual de cada negocio artesanal, considerando que el nivel más bajo en términos de rentabilidad sobre los activos y patrimonio se encuentra entre 2,23% y 2,29%; en cambio el nivel más alto refleja un 15,20% y 21,57% que se puede observar en la tabla 9. Aún con estos resultados, la investigación tomó un punto de vista más profundo donde al aplicar un promedio ponderado de todos los valores de ROA y ROE, el valor que determina el rendimiento sobre los activos y el patrimonio del sector artesanal de la parroquia La Victoria está en 5,23% y 5,40% respectivamente. Este resultado de manera cualitativa explica que los negocios artesanales de esta zona se sitúan en un nivel de rentabilidad baja según la tabla 6.

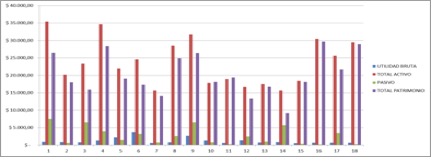

Figura 4.

Composición de Activo, Pasivo y Patrimonio por cada negocio artesanal.

Nota. La figura demuestra los resultados en la composición de la ecuación contable correspondiente al Activo, Pasivo y Patrimonio de cada negocio artesanal. Fuente: Elaboración propia.

La figura relaciona al número de negocios artesanales en el eje de la x y al total de activos, pasivos y patrimonio en términos monetarios dentro del eje de las y donde se evidencia el comportamiento de la información financiera al final del proceso contable.

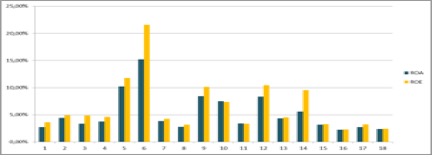

Figura 5.

Indicadores de Rentabilidad ROE- ROA.

Nota. La figura muestra el cálculo de indicadores de rentabilidad generados en base a los resultados de la tabla 9. Fuente: Elaboración propia.

La figura 5 muestra la variación porcentual en el cálculo de la rentabilidad sobre los activos y patrimonio de los negocios artesanales de la parroquia La Victoria como se lo muestra en la tabla 9.

Discusión de resultados

Al preguntarnos ¿Cómo incide un sistema de Contabilidad de Costos en la rentabilidad de los negocios artesanales de la parroquia La Victoria? se comenzó por determinar el número de negocios artesanales que en su producción habitual fabricaban tejas, luego mediante la técnica de observación directa que conjuga la investigación de campo se pudo conocer la manera en la que los negocios artesanales calculaban el costo de fabricación y precio de venta determinando así que los mismos se los establecía de manera empírica, y en muchos casos el cálculo aplicado debido a la falta de preparación académica notaba que no consideraban todos los elementos del costo que están divididos entre (MP, MO y CIF) teniendo así un valor que no reflejaba la realidad de su producción.

Luego se planteó realizar un análisis de rentabilidad para evaluar que el uso de un software contable realmente les permita a los artesanos de la teja conocer cuál es la realidad de sus negocios y así tener información contable para poder acceder a créditos con instituciones financieras. Los hallazgos obtenidos de este estudio demuestran que los negocios artesanales de la parroquia La Victoria en su práctica laboral de muchos años no han adoptado aún el uso de herramientas tecnológicas para el control de su producción, por lo que la estimación de sus costos y precios los realizan en base a una comparación de precio de mercado con su competencia. En tal sentido, ingresar la información al sistema contable ayuda a obtener resultados reales sobre la situación contable y financiera de sus negocios.

En lo referente a la reactivación económica en medio de la crisis generada por la pandemia por la COVID-19, apenas el 15% de los negocios artesanales tuvieron un bajo margen de ingresos, esta situación podría deberse a que sus productos no son considerados de primera necesidad, por lo que estos negocios para mantener a flote su único sustento han tenido que recurrir a la venta de sus productos a precios muy bajos, incluso sin cubir los costos reales de fabricación.

Mediante el uso del estadístico t de student como prueba para el análisis del antes y después de la aplicación del software contable en el indicador de la rentabilidad de los negocios artesanales se aceptó la (HI) donde el tener incorporado un sistema contable para control de costos de sus negocios si refleja diferencias significativas en este sector. Para finalizar, el nivel de rentabilidad de este sector refleja resultados que difieren al análisis individual de cada negocio por lo que se abre un abanico para futuros nuevos estudios de investigación donde se pueda evaluar la evolución que pueda llegar a tener este sector en un período de tiempo posterior.

Conclusiones

La presente investigación permitió examinar detalladamente el impacto en el corto plazo de la aplicación de un sistema de gestión contable y financiera en la rentabilidad de los negocios artesanales dentro de la parroquia La Victoria al utilizar un software contable para determinar el rendimiento de los activos con respecto al resultado del ejercicio contable y el retorno de la inversión (patrimonio) realizada por los artesanos.

En una época de conmoción social como la que vive no solo un país como Ecuador sino todo el mundo por la crisis derivada de la guerra entre Rusia y Ucrania, sumada a la pandemia sanitaria que no ha sido aún exterminada, la desigualdad económica es más notoria y sentida especialmente en los sectores productivos marginales (Cruz, 2021); presentar propuesta como la generada aquí y crear un sistema informático contable y financiero es todo un reto para la academia.

Si bien como investigadores contables este trabajo ha sido realizado para aportar al crecimiento del sector artesanal dentro de la economía ecuatoriana, como lo venía siendo desde el 2010 según el Ministerio de Industrias y Productividad (2013), es necesario decir que no es suficiente, por tanto nos atrevemos a decir que el trabajo no concluye puesto que se deben generar programas de vinculación social en donde se capacite a los artesanos en contabilidad de costos y manejo del sistema, lo que permitirá que se familizaricen con el proceso del registro contable informático de sus procesos y con esto impulsarlos a un desarrollo sostenible, soñamos y esperamos que sea un aporte real para mejorar su calidad de vida al aplicar estrategias que permitan el incremento de la rentabilidad empresarial.

Referencias bibliográficas

Arellano Cepeda, O., Quispe Fernández, G., Ayaviri Nina, D., & Escobar Mamani, F. (2017). Estudio de la Aplicación del Método de Costos ABC en las Mypes del Ecuador. Revista de Investigaciones Altoandinas - Journal of High Andean Research, 19(1). https://doi.org/10.18271/ria.2017.253

Cedeno, K. M., Cedeno, P. M., & Montoya, J. S. L. (2019). La contabilidad de costos y su relación en el Ámbito de aplicación de las entidades manufactureras o industriales. 4(1), 6.

Copeland, T. E., & Weston, J. F. (1988). Financial theory and corporate policy (3rd ed). Addison-Wesley.

Cruz, M. (2021). Covid-19 y crisis económica: ¿hacia un nuevo paradigma?. Revista de Investigación Sigma, 9(01), 97–109. https://doi.org/10.24133/sigma.v9i01.2629

De la Oliva de Con, F. (2016). La teoría financiera contemporánea: sus aciertos, retos y necesidad para Cuba. Cofin Habana, 10(1), 76-90.

Díaz-Toapanta, H.; Cárdenas-Pérez, A. Modelización econométrica ARIMA de la inversión extranjera directa y la formación bruta de capital fijo en la economía ecuatoriana durante el periodo 2019-2020. PROSPECTIVAS UTC "Revista De Ciencias Administrativas y Económicas", [s.l.], p. 148 - 168, jul. 2021. issn 2631-259x. disponible en: http://investigacion.utc.edu.ec/revistasutc/index.php/prospectivasutc/article/view/339

Fuentes, J. C. B. (2013). Incidencia del Sistema de Costos en la utilidad por producto de Tabacos del Norte, SA. Revista Científica de FAREM-Estelí, (6).

Horngren, Charles, Harrison, Walter, & Oliver, Suzanne. (2010). Contabilidad (Octava Ediciòn). Pearson Educación. https://workcont.com/descargas/contabilidad_horngren_8a_ed.pdf

Jaramillo, M. V., & Cárdenas-Pérez, A. (2019). Modelización econométrica bajo la metodología de Box-Jenkins. Estudio empírico a la liquidez del sistema financiero ecuatoriano. Investigación Operacional, 39(4), 592-606.

Luna, J. (2020). Determinaciones socioambientales del COVID-19 y vulnerabilidad económica, espacial y sanitario-institucional. Revista de Ciencias Sociales, 26(2). https://doi.org/10.31876/rcs.v26i2.32419

Mallo, C. (1972). LA TEORÍA DE LA PRODUCCIÓN EN LA ECONOMÍA DE EMPRESAS. 1(1), 55-72.

Marín Hernández, S., Martínez García, F., & García Pérez De Lema, D. (2009). La contabilidad de costos y rentabilidad en la PYME. Contaduría y Administración, 218. https://doi.org/10.22201/fca.24488410e.2006.578

Ministerio de Industrias y Productividad. (2013). País Productivo, 3. Naranjo, C. (2 de abril de 2014). Pujilí historia y tradición. Recuperado el 05 de Septiembre de 2018, de https://issuu.com/direcciongeneral0/docs/revista_pujili_

OCDE. (2020). Impacto macroeconómico del COVID-19 en Ecuador: Desafíos y respuestas. 5, 23. https://www.oecd.org/dev/Impacto-macroeconomico-COVID-19-Ecuador

Osorio, O. M. (1996). LA TEORÍA GENERAL DEL COSTO Y LA TEORÍA CONTABLE. Contaduría Universidad de Antioquia, 29, 115-138.

Pacioli, L. (1494). De las cuentas y las escrituras. En L. Pacioli, Summa de arithmetica, geometria, proportioni et proportionalita (t. y. Esteban Hernández Esteve Estudio introductorio, Trad., Segunda edición ed.). Venecia: Asociación Española de Contabilidad y Administración de Empresas (AECA).

Rubio,María José, & Berlanga, Vanesa. (2012). Cómo aplicar las pruebas paramétricas bivariadas t de Student y ANOVA en SPSS. Caso práctico. Vol. 5(núm. 2), 18. http://diposit.ub.edu/dspace/bitstream/2445/45286/1/612532.pdf

Sinisterra, Gonzalo. (2006). Contabilidad de Costos (Quinta Edición). Eco Ediciones. https://download.e-bookshelf.de/download/0003/8610/33/L-G-0003861033-0007928474.pdf

Yardin, A. (2002). Una revisión a la teoría general del costo. Revista Contabilidade & Finanças, 13, 71-80. https://doi.org/10.1590/S1519-70772002000300006