Introducción

La contabilidad de costos es un sistema que proporciona una plataforma que permite disminuir los costos y elevar los márgenes de ganancias, mejora las operaciones de la cadena de suministros en la producción, permite la adecuada toma de decisión (Hasyim y Jabid, 2019). Por otra parte, la contabilidad de costos también es una rama de la contabilidad desde su contexto la Ciencia Contable, una técnica o método que permite la recopilación de información de los costos de producción sea recolectada y registrada correctamente, al ser una herramienta e instrumento de control ayuda a la minimización de costos, incrementa los beneficios económicos y proporciona procesos para saber cuánto cuesta la producción de un producto o servicio determinado, enfocándose en los tres elementos del costo que son materiales directos, mano de obra directa y costos indirectos de fabricación (Molina et al., 2018).

En este contexto, el control de costos se compone de diversas cadenas de actividades, que empiezan desde un presupuesto referente a la producción, donde se puede detectar las variaciones que se generan en los tres elementos del costo, al ser un proceso continuo permite detectar los distintos tipos de desperdicios que se pueden dar (Dhivyaa y Thomas, 2020). Con el control de costos se logra una gestión de costos adecuada y exitosa, posibilita la eficaz toma de decisiones en momentos cruciales (Hwang et al., 2020).

La pandemia por la COVID-19, afecta a la mayoría de las actividades económicas de los países en desarrollo, siendo una de ellas el sector artesanal pues paralizaron tanto su producción como su comercialización, lo cual ha sido de gran impacto negativo para los expertos en esta industria y sus familias, puesto que la mayoría de los artesanos dependen de sus ingresos diarios para poder subsistir y al haber imposibilitado la producción de artesanías, las familias dedicadas a esta ocupación no tuvieron más opción que ocupar sus ahorros para poder sobrevivir sin ningún tipo de ingreso económico (Ajayi et al., 2021).

El deficiente control de costos existente en el sector artesanal impide un incremento en la rentabilidad e incurre en la disminución de ventas, fuentes de empleo y producción y aumenta los desperdicios económicos de los negocios. Las empresas y negocios que tienen un control de costos de producción eficaz desarrollan mayores ventajas competitivas y de sostenibilidad, que se demuestra principalmente a través de la calidad y disponibilidad de la información financiera que coadyuva a una adecuada toma de decisiones (Novoa Aragón et al., 2015). Además, el control de costos busca maximizar la rentabilidad de cada negocio, lo que permite incrementar la recaudación fiscal y generación de fuentes de empleo a nivel nacional (Morocho-Caraguay et al., 2019). A menos que los negocios familiares no deseen trascender a nivel empresarial el control de costos no resulta necesario.

En Ecuador de las 846.265 empresas activas los sectores con la mayor participación en el mercado local son las microempresas con un 91,9% y las pequeñas empresas con el 6,2%, mismas en las que se evidenció un decrecimiento en las ventas para 2020 a $97.756 millones de dólares, con una tasa de decrecimiento de -15,0%, así también dentro de la estructura de las ventas el 1,0% corresponde a las microempresas y el 10,6% la pequeña empresa, así como de las 2.845.018 plazas de empleo registradas del 2020, el 26,3% corresponde a las microempresas y pequeñas empresas con el 17,5% (INEC, 2021).

A luz de lo expuesto, y en base a la limitada información científica con respecto al control de costos artesanales para disminuir el desperdicio económico se plantea la siguiente pregunta de investigación ¿Cómo incide el control de costos de producción bajo la norma ISO 9001:2015 en la minimización del desperdicio económico en los negocios artesanales de la parroquia La Victoria, cantón Pujilí, provincia de Cotopaxi, periodo 2019-2021? En este sentido, el objetivo principal radica en analizar la importancia del control del costeo artesanal no solo como una forma de reducción del desperdicio económico sino también como una ventaja competitiva para los negocios.

Por tanto, se plantea la siguiente hipótesis: El control de costos de producción artesanales incide en la minimización del desperdicio económico, misma que es sometida a un análisis estadístico para su comprobación, mediante la prueba de correlación simple y se demuestra de manera gráfica en un diagrama de dispersión que permite observar las desviaciones típicas de los diferentes negocios artesanales.

Metodología

La investigación se basó en una metodología documental, exploratoria, descriptiva y correlacional con un enfoque cuantitativo puesto que, se implantaron hipótesis y se establecieron variables, donde para probarlas se midieron dichas variables en un determinado contexto y se analizaron mediante métodos estadísticos que condujeron a una conclusión con respecto a las hipótesis (Hernández et al., 2014).

Para la recopilación y análisis de datos cuantitativos se utilizó un cuestionario efectuado a la población conformada por 18 negocios artesanales propuestos en el proyecto denominado “Entreprenehur Artesanal. Reactivación Económica, Turística y Productiva mediante la preparación académica virtual a los Artesanos de la provincia de Cotopaxi.”

Así mismo para la construcción del modelo estadístico de correlación se elaboró una base de datos en el software estadístico Statistical Package for the Social Sciences (SPSS) versión 25, con 18 datos de las dos variables de estudio dónde se aplicó una prueba de normalidad Shapiro-Wilk -W- antes del método de correlación Rho Spearman que es el idóneo para esta investigación.

Resultados

Los datos extraídos a través de la encuesta realizada a 18 negocios artesanales de la parroquia La Victoria, permitieron efectuar interpretaciones y análisis mediante tablas de frecuencia, gráficos estadísticos y una matriz de correlación para efectuar la prueba de hipótesis, para este efecto se elaboró una base de datos por medio del software estadístico Statistical Package for the Social Sciences (SPSS) versión 25.

Para la recolección y análisis de datos cualitativos se utilizó un rango de respuestas referente a la escala de Likert de cinco opciones para las preguntas donde se puntuó numéricamente de la siguiente manera: Muy satisfactorio=5, Satisfactorio=4, Neutral=3, Poco satisfactorio=2 y Nada satisfactorio=1, para la pregunta con respecto a la variable dependiente control de costos. Y la equivalencia numérica para la pregunta de la variable independiente desperdicios económicos fue: Muy frecuentemente=5, Frecuentemente=4, Ocasionalmente=3, Raramente=2 y Nunca=1.

Tabla 1

Resultados descriptivos

de la variable control de costos

|

Niveles |

Frecuencia |

Porcentaje |

Porcentaje acumulado |

|

Muy satisfactorio |

2 |

11,1 |

11,1 |

|

Satisfactorio |

2 |

11,1 |

22,2 |

|

Neutral |

5 |

27,8 |

50,0 |

|

Poco satisfactorio |

8 |

44,4 |

94,4 |

|

Nada Satisfactorio |

1 |

5,6 |

100,0 |

|

Total |

18 |

100,0 |

|

Nota: se detalla la tabla de frecuencias de la variable control de costos.

En cuanto a la tabla 1, el 44,4% de los negocios artesanales presentaron una eficiencia del control de costos poco satisfactoria, lo que significa que no cumple con un control de costos que pueda identificar erogaciones financieras relacionadas a un bien, servicio ni proceso productivo, además de no poder determinar los niveles de eficiencia en cuanto a operaciones y producción que se concentre en distribuir costos indirectos e insertar las valoraciones de materia prima, mano de obra y CIF a la contabilidad financiera que contribuyan a una toma de decisiones estratégicas (Arias Suárez & Cano Mejía, 2021).

Del mismo modo el 27,8% considera que emplea un control de costos neutral, a la vez el 5,6% no tiene ningún nivel de eficiencia en su control de costos y el 11,1% considera que es satisfactorio y el otro 11,1% muy satisfactorio caracterizado por un control de costos que permite analizar los costos de manera eficiente a los recursos económicos asignados para la prestación de servicios de calidad que busca una optimización de recursos lo cual contribuye a un control interno eficiente y a la generación indicadores que reflejen la productividad (Chicaiza Herrera et al., 2019).

Tabla 2

Resultados descriptivos

de la variable desperdicio económico.

|

Niveles |

Frecuencia |

Porcentaje |

Porcentaje acumulado |

|

Muy frecuentemente |

4 |

22,2 |

22,2 |

|

Frecuentemente |

6 |

33,3 |

55,6 |

|

Ocasionalmente |

4 |

22,2 |

77,8 |

|

Raramente |

2 |

11,1 |

88,9 |

|

Nunca |

2 |

11,1 |

100,0 |

|

Total |

18 |

100,0 |

|

Nota: se detalla la tabla de frecuencias de la variable desperdicio económico.

De acuerdo con la tabla 2, del total de los negocios artesanales el mayor porcentaje (33,3%) genera desperdicios de manera frecuente lo que se caracteriza como despilfarro, merma o desperdicio y son todas aquellas actividades que no aportan ningún valor al producto y por ende, los consumidores y posibles clientes no están dispuestos a pagar (Vargas-Hernández et al., 2018). De la misma manera el 22,2% produce desperdicios muy frecuentemente, y el mismo porcentaje 22,2% de manera ocasional, así mismo el 11,1% asegura que raramente existe despilfarro en su producción y finalmente el otro 11,1% menciona que nunca se dan desperdicios en su proceso.

Consecuentemente, para establecer el tipo de prueba estadística de correlación que se efectuará se realizó una prueba de normalidad de los datos que (Flores Tapia & Flores Cevallos, 2021) asegura que intenta avalar el nivel de robustez que tienen los estudios estadísticos, para poder llegar a conclusiones correctas. En este test se puede decidir qué tipo de prueba estadística se efectuará, siendo las alternativas las paramétricas, cuyos datos deben tener una distribución normal (es decir, semejante a una curva de Gauss) y las no paramétricas las cuales deber ser una distribución anormal; para determinar el tipo de distribución existen diferentes pruebas estadísticas, como Kolmogorov-Smirnov, Shapiro-Wilk o sesgo y curtosis (Flores-Ruiz et al., 2017).

Con base a lo expuesto anteriormente, se realizó el test de Shapiro-Wilk -W- debido a que éste se aplica para contrastar normalidad cuando la muestra establecida para la investigación es menor a 50, siendo éste el caso para este estudio ya que se cuenta con un tamaño de 18 negocios artesanales. Si en el test de normalidad la significancia o p es mayor o igual a 0,05 los datos tienen una distribución normal, y si por el contrario p es menor a 0,05 los datos no tienen una distribución normal.

Tabla 3

Prueba de normalidad

|

Estadístico |

gl |

Significancia (p) |

|

|

Control de Costos |

0,865 |

18 |

0,015 |

|

Desperdicio Económico |

0,893 |

18 |

0,044 |

Nota: Prueba de normalidad de Shapiro-Wilk -W-

En la tabla 3 se puede evidenciar la prueba de normalidad efectuada, donde se muestran las dos variables, dependiente e independiente, en las cuales en ambos casos la significancia o p son menores a 0,05 lo que significa que la distribución de los datos no es normal, por consiguiente, se procede a efectuar una estadística no paramétrica en específico la correlación de Spearman es a más adecuada. Para (Roy-García et al., 2019) la correlación de Spearman o rho de Spearman es el similar no paramétrico de la correlación de Pearson y se emplea para variables cuantitativas con una distribución libre.

Tabla 4

Prueba de

Homocedasticidad

|

|

Prueba de Levene de igualdad de varianzas |

Prueba t para la igualdad de medias |

||||||

|

F |

Sig. (p) |

t |

gl |

Sig. (bilateral) |

Diferencia de medias |

Diferencia de error estándar |

||

|

Se asumen varianzas iguales |

3,383 |

0,084 |

1,377 |

16 |

0,187 |

0,61380887 |

0,44572933 |

|

Nota: Prueba de homocedasticidad mediante la prueba de Levene de igualdad de varianzas.

Con el fin de determinar si los grupos de datos tienen homocedasticidad se plantea las siguientes hipótesis:

H0: Las varianzas de los grupos a comparar no son diferentes.

H1: Las varianzas de los grupos a comparar son diferentes.

Dónde:

Si p>=0,05 se acepta la H1.

Si p<0.05 se acepta la H0.

En la tabla 4 se puede observar el supuesto de homocedasticidad mediante la prueba de Levene de igualdad de varianzas, dónde bajo las hipótesis mencionadas y según el grado de significancia p=0,084 se demuestra que se rechaza la hipótesis nula al ser p mayor que 0,05, por tanto, se concluye que las varianzas de los grupos a comparar son diferentes; es decir los datos no son homocedásticos.

Así también, para efectos de análisis del coeficiente de correlación Rho Spearman se efectúan las siguientes hipótesis:

H0: No existe correlación entre las variables control de costos y desperdicio económico

H1: Existe correlación entre las variables control de costos y desperdicio económico

Dónde:

Si p>=0,05 se acepta la H0.

Si p<0,05 se acepta la H1.

Tabla 5

Correlación Rho Spearman

|

Desperdicio Económico |

Control de Costos |

|||

|

Rho de Spearman |

Control de Costos |

Coeficiente de correlación |

1,000 |

-,628** |

|

Significancia (p) |

0,005 |

|||

|

N |

18 |

18 |

||

|

Desperdicio Económico |

Coeficiente de correlación |

-,628** |

1,000 |

|

|

Significancia (p) |

0,005 |

|||

|

N |

18 |

18 |

||

Nota: La tabla muestra la correlación no paramétrica bajo el modelo de Spearman.

En la tabla 5 se puede analizar que existe una correlación negativa o inversamente proporcional al tener como coeficiente de relación -0,628, y un nivel de significancia o p menor a 0,05 (rs=-0,628; p=0,005<0,05), lo que significa que la hipótesis nula (H0) es rechazada, por tanto, existe una correlación entre las variables control de costos y desperdicio económico.

Tabla 6

Nivel de correlación

|

Significancia bilateral |

Correlación |

|

p=0 |

Nula |

|

0,00<p≤ 0,20 |

Pequeña |

|

0,20<p≤ 0,40 |

Baja |

|

0,40<p≤ 0,60 |

Regular |

|

0,60<p≤ 0,80 |

Alta |

|

0,80<p≤ 1,00 |

Muy alta |

Nota: Nivel de correlación en base al coeficiente de correlación de Spearman.

El nivel de correlación existente entre las variables control de costos y desperdicio económico es negativa o inversamente proporcional como se menciona anteriormente, esto quiere decir que a mayor control de costos existe un menor desperdicio económico, dando como resultado un nivel de correlación alta al p= -0,628 estar dentro del rango de 0,60<p≤ 0,80 como se indica en la tabla 6.

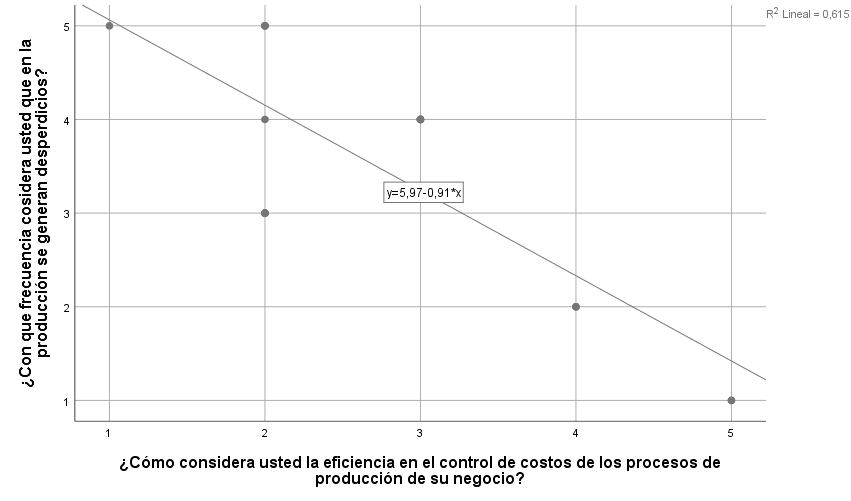

Figura 1

Gráfico de dispersión de datos

Nota: El gráfico representa la distribución de datos recolectados en la encuesta realizada. Fuente: Base de datos y Sistema SPSS.

Mediante la figura 1 se examina la dispersión de los datos recolectados por la encuesta realizada a la población estudiada, donde se observa el comportamiento de las variables tanto independiente (control de costos) como dependiente (desperdicio económico) a través de las dos preguntas realizadas para la comprobación de la hipótesis las cuales se encontraban estructuradas bajo una escala de Likert que se detalló con antelación.

En la figura también se muestra además de los puntos de referencia de ambas variables, que se trata de una relación lineal inversa, al determinar la ecuación mediante el sistema informático SPSS, en la cual se expone que el coeficiente de la variable “x” es igual a -0,91, es decir es negativo, lo que refuerza el resultado de la correlación Rho de Spearman que inducía a que mientras exista mayor control de costos menor será el desperdicio económico.

Tabla 7

|

Encuestados |

Variable Independiente ¿Cómo considera usted la eficiencia en el control de costos de los procesos de producción de su negocio? |

Variable Dependiente ¿Con que frecuencia considera usted que en la producción se generan desperdicios? |

ECUACIÓN (y= 5,97-0,91x) |

|

A |

2 |

5 |

4,15 |

|

B |

2 |

4 |

4,15 |

|

C |

3 |

4 |

3,24 |

|

D |

3 |

4 |

3,24 |

|

E |

2 |

3 |

4,15 |

|

F |

2 |

3 |

4,15 |

|

G |

4 |

2 |

2,33 |

|

H |

4 |

2 |

2,33 |

|

I |

5 |

1 |

1,42 |

|

J |

2 |

5 |

4,15 |

|

K |

1 |

5 |

5,06 |

|

L |

2 |

5 |

4,15 |

|

M |

5 |

1 |

1,42 |

|

N |

2 |

3 |

4,15 |

|

O |

2 |

3 |

4,15 |

|

P |

3 |

4 |

3,24 |

|

Q |

3 |

4 |

3,24 |

|

R |

3 |

4 |

3,24 |

Nota: La tabla refleja la sustitución de valores para el cálculo de y o la variable dependiente.

Con relación a la tabla 7 se detallan las respuestas de los encuestados de forma explícitamente numérica, en la que se utiliza la fórmula extraída en la figura 1 para poder calcular y o la variable dependiente (desperdicio económico) mediante los valores de x o la variable independiente (control de costos); es así que se concluye que mientras exista una eficiencia en el control de costos de nivel más alto 5 (muy satisfactorio) la frecuencia de existir desperdicio económico debe ser de nivel más bajo 1 (nunca), en otras palabras se supone que cuando la eficiencia del control de costos en el negocio sea muy satisfactoria, los desperdicios económicos nunca deberán suceder.

Discusión

Con esta investigación se pretende responder la pregunta ¿Cómo incide el control de costos de producción bajo la norma ISO 9001:2015 en la minimización del desperdicio económico en los negocios artesanales de la parroquia La Victoria, cantón Pujilí, provincia de Cotopaxi, periodo 2019-2021? Se comenzó con la indagación de las variables cualitativas, las cuales a través de la correlación lineal se espera que se cumpla con la hipótesis.

Esta investigación pretende estudiar si el control de costos de producción incide en el desperdicio económico, lo que permitiría a los artesanos tener una disminución en los diversos desperdicios que se puedan generar en los negocios mejorando así sus rendimientos financieros, en este sentido es esencial indicar que la correlación lineal de Rho Spearman al tener datos no paramétricos no presentó dificultad alguna.

Al revisar lo encontrado por Andrade Paco et al. (2017) al realizar un estudio que se limita hasta la aplicación de una encuesta donde se comprueba que la planeación y el control de los costos de producción al aplicarlos correctamente generan una simplificación en los sistemas de producción, ventajas competitivas y permiten un alcance al crecimiento, sin tener un capital alto.

En este orden de ideas, se esperaba que la posible relación entre el control de costos y el desperdicio económico fuera inversamente proporcional, lo cual ha resultado satisfactorio, por lo que se podría decir que el modelo de correlación planteado es confiable en base a los resultados obtenidos, así también se lo puso a prueba con la dispersión de datos planteada que da como resultado una relación lineal inversa que refuerza el resultado de la correlación, pues al tener un mayor nivel de control de los costos de producción permitirá una disminución considerable dentro del desperdicio económico, específicamente en la producción anormal, tiempos de espera, transporte, en inventario, sobre procesamiento, movimientos innecesario y defectos en los productos, que posiblemente provocan perdidas a los negocios artesanales y evitan que puedan crecer empresarialmente.

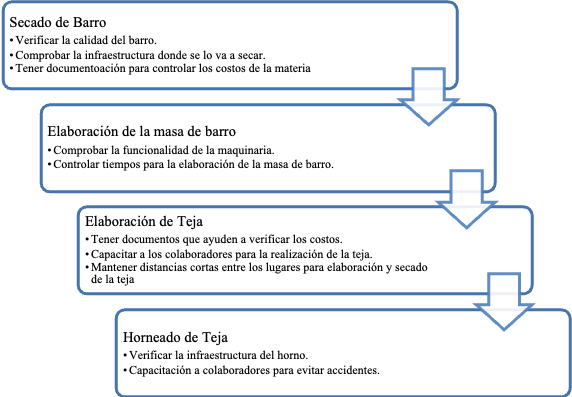

La norma ISO 9001 al implementarla en los negocios artesanales permitirá mejoras en el desarrollo de los procesos productivos donde la finalidad satisfacer los requerimientos de los clientes y entregar productos de calidad que permitan incrementar los niveles de rentabilidad, disminuir la contaminación y el desperdicio de la materia prima al momento de la elaboración y entrega del producto final, a continuación se establece una figura que pretende incluir la norma ISO en el proceso artesanal “elaboración de teja”.

Figura 2

Inclusión de norma ISO

9001 en la elaboración de teja

Nota: La figura refleja algunas implementaciones bajo Norma ISO 9001 que se pueden implementar en la elaboración de teja.

Con esta investigación, se demuestra que es necesario que los Artesanos mejoren el control en los costos de producción, puesto que el desarrollo económico que podrían obtener ayudaría al sustento de las familias y a jóvenes que deseen emprender en esta área, donde habitualmente no se lleva una contabilidad de costos lo cual, a nivel microeconómico, dificulta la gestión empresarial de los negocios para incrementar sus ventas, y a nivel macroeconómico pone en problemas de liquidez al sistema financiero ecuatoriano, como lo plantean Jaramillo y Cárdenas-Pérez (2019), al no poder cumplir con los pagos de sus créditos en el corto plazo.

Esta investigación se limitó a realizar una aplicación de correlación lineal de Spearman dentro de una parroquia en específico, en este caso la parroquia La Victoria del cantón Pujilí, es posible aplicar la metodología planteada a nivel nacional, por lo que se recomienda continuar con la búsqueda de variables cualitativas dentro de la contabilidad que ayuden a mejorar lo aquí expuesto.

Conclusión

Este estudio demuestra que existe una correlación negativa y alta, al hallar estadísticamente un coeficiente de Rho Spearman de -0,628 con un nivel de significancia p menor a 0,05 (p=0,005<0,05), lo que significa que el control de costos bajo la norma ISO 9001:2015 incide altamente en el desperdicio económico de los artesanos de una manera inversa, es decir que a mayor control menor desperdicio económico o a menor control mayor desperdicio económico.

Los resultados obtenidos suponen una contribución a los negocios artesanales de la parroquia La Victoria que generará un mayor control de costos de producción enmarcado en la norma ISO 9001:2015 para mejorar el proceso productivo de manera eficiente y minimizar el desperdicio económico existente. Finalmente, la investigación queda abierta a los especialistas en el área de contabilidad de costos a mejorar el modelo aquí planteado para conseguir resultados más precisos en estudios futuros.

Agradecimientos

Este estudio fue posible gracias al apoyo de la Econ. Alisva Cárdenas-Pérez, Mgtr., quien nos motivó a ser parte de su semillero de investigación en calidad de investigadoras junior, su acompañamiento estuvo en todo momento, durante la presentación del perfil de investigación, el trabajo de campo, la metodología estadística, la redacción científica de este artículo, así como sus palabras de apoyo y motivación que nos guiaron durante todo este trayecto.

Referencias bibliográficas

Ajayi, O. L., Falode, C. G. y Oyebode, A. O. (2021). View of Socio-Economic Impact of Covid-19 on the Art and Craft Industry in Nigeria. 3(2), 7-17. https://doi.org/10.46820/JSETM.2021.3202

Andrade Paco, J., Olivares Leal, A. y Robles Montaño, M. (2017) La planeación y control de costos de producción en las pequeñas empresas manufactureras, como herramientas que faciliten el cumplir tiempos de entrega del producto terminado. EPISTEMUS, 11(23), 50-55. https://doi.org/10.36790/epistemus.v11i23.54

Arias Suárez, J. D. y Cano Mejía, V. (2021). Contabilidad de gestión y regímenes de poder: Revisión de la literatura y reflexión crítica sobre los eufemismos de los sistemas de costos en las organizaciones. Innovar, 31(82), 45-64. https://doi.org/10.15446/innovar.v31n82.98427

Chicaiza Herrera, M. A., Panchi Mayo, V. P., Razo Ascazubì, C. D. L. M. y Recalde Chávez, T. M. (2019). Metodología para el estudio de los costos en la Universidad Técnica de Cotopaxi. RECIAMUC, 3(1), 867-885. https://doi.org/10.26820/reciamuc/3.(1).enero.2019.867-885

Comisión Económica para América Latina. (2020). Perspectivas del comercio internacional de América Latina y el Caribe, 2020: La integración regional es clave para la recuperación tras la crisis. Naciones Unidas, CEPAL.

Comisión Económica para América Latina. (2021). ESTUDIO ECONOMICO DE AMERICA LATINA Y EL CARIBE 2021: Dinámica laboral y políticas de empleo para una recuperación sostenible e inclusiva más allá de la crisis del COVID-19. UNITED NATIONS.

Dhivyaa, M. y Thomas, T. (2020) Study of Costing And Cost Control. International Journal on Global Business Management & Research, 9(2), 60-66

Flores Tapia, C. E., y Flores Cevallos, K. L. (2021). Pruebas para comprobar la normalidad de datos en procesos productivos: Anderson-Darling, Ryan-Joiner, Shapiro-Wilk Y Kolmogórov-Smirnov. 23(2), 15.

Flores-Ruiz, E., Miranda-Novales, M. G., y Villasís-Keever, M. Á. (2017). El protocolo de investigación VI: Cómo elegir la prueba estadística adecuada. Estadística inferencial. Revista alergia México, 64(3), 364-370. https://doi.org/10.29262/ram.v64i3.304

Hasyim, A y Jabid, A. (2019). Does cost accounting system contributes in supply chain operations? Uncertain Supply Chain Management, 7(2), 157-168. https://doi.org/10.5267/j.uscm.2018.10.009

Hernández, R., Fernández, C. y Baptista, M. (2014) Metodología de la Investigación (Sexta Edición). McGRAW-HILL.

Hwang, B. G., Shan, M., Zhu, L. y Lim, W. C. (2020). Cost control in megaprojects: efficacy, tools and techniques, key knowledge areas and project comparisons. International Journal of Construction Management, 20(5), 437-449. https://doi.org/10.1080/15623599.2018.1484976

INEC. (2021). Directorio de Empresas y Establecimientos 2020.

Jaramillo, M. & Cárdenas-Pérez, A. (2018). Modelización econométrica bajo la metodología de box-jenkins. Estudio empírico a la liquidez del sistema financiero ecuatoriano. Investigación Operacional, 39(4), 592-607.

Molina, P., Laje, J. y Molina, K. (2019) La Contabilidad de Costos y su relación en el ámbito de aplicación de las entidades Manufactureras o Industriales. Journal of Science and Research: Revista Ciencia e Investigación, 4(1), 15-20. https://doi.org/10.5281/zenodo.3240566

Morocho-Caraguay, K. E., Narváez-Zurita, C. I. y Erazo-Álvarez, J. C. (2019). Aseguramiento de la información de costos a través de los sistemas de control interno. Dominio de las Ciencias, 5(4), 95-124.

Roy-García, I., Rivas-Ruiz, R. y Pérez-Rodríguez, M. (2019). Correlación: No toda correlación implica causalidad. Revista alergia México, 66(3), 354-360. https://doi.org/10.29262/ram.v66i3.651

Vargas-Hernández, J. G., Jiménez Castillo, M. T. y Muratalla-Bautista, G. (2018). Sistemas de producción competitivos mediante la implementación de la herramienta Lean Manufacturing. Ciencias Administrativas, 11, 020. https://doi.org/10.24215/23143738e020