Repercusión del valor razonable y la asimetría de información financiera en el sector industrial ecuatoriano durante la pandemia por Covid 19

Repercussion of fair value and financial information asymmetry in the ecuadorian industrial sector during the covid-19 pandemic

Erik

Palomo-Guilcamaigua1*; Jorge Yánez-Gutiérrez2; Alisva Cárdenas-Pérez3

1,2,3 - Universidad de las Fuerzas Armadas ESPE, Sangolquí, Ecuador

1. Email: egpalomo@espe.edu.ec ORCID: https://orcid.org/0000-0001-9230-1254

2. Email: jlynezg@espe.edu.ec ORCID: https://orcid.org/0000-0003-1255-8389

3. Email: aacardenas@espe.edu.ec ORCID: https://orcid.org/0000-0003-0483-6262

Recibido: 11/07/2021 Aceptado: 23/09/2021

Para Citar: Palomo-Guilcamaigua, E., Yánez-Gutiérrez, J., & Cárdenas-Pérez, A. (2021). Repercusión del valor razonable y la asimetría de información financiera en el sector industrial ecuatoriano durante la pandemia por Covid 19. Revista Publicando, 8(32), 12-32. https://doi.org/10.51528/rp.vol8.id2225

Resumen

Esta

investigación se la realizó con el propósito de analizar

cómo la información financiera a valor razonable reportada por las empresas del

Sector industrial ecuatoriano se vio afectada por la asimetría de información

financiera generada durante la pandemia por COVID-19. La metodología usada fue

la investigación no experimental apoyada en investigaciones descriptivas, documentales

y correlacionales, mediante la cual se encontró que la

asimetría de información financiera está relacionada directamente con la

calificación de riesgo y las cuentas que son reportadas a valor razonable, lo

que a su vez genera pérdida o ganancia en las entidades, afirmación basada en

la explotación del modelo econométrico multivariante donde se trabajó con datos

negativos y positivos. La explotación del modelo permitió conocer que si

la calificación del riesgo de una empresa del sector industrial mejora de AA a

AAA afectará al estado de resultados de manera significativa, lo cual sugiere

que se deberían mejorar los estándares de productividad.

Esta investigación aportó al área de

contabilidad financiera con ayuda de la econometría. Los investigadores

que deseen continuar con este tipo de investigaciones podrían ayudarse de la

metodología empleada para la recopilación de nuevos resultados y posibles

comparaciones.

Palabras clave: Asimetría de la información Financiera, Contabilidad financiera, COVID-19, Sector Industrial, Valor razonable.

Abstract —

This

research was carried out with the purpose of analyzing how the financial

information at fair value reported by companies in the Ecuadorian industrial

sector was affected by the asymmetry of financial information generated during

the COVID-19 pandemic. The methodology used was non-experimental research

supported by descriptive, documentary and correlational research, through which

it was found that the asymmetry of financial information is directly related to

the risk rating and the accounts that are reported at fair value, which in turn

It sometimes generates profit or loss in the entities, a statement based on the

exploitation of the multivariate econometric model where negative and positive

data were used. The exploitation of the model allowed us to know that if the

risk rating of a company in the industrial sector improves from AA to AAA, it

will significantly affect the income statement, which suggests that

productivity standards should be improved. This research contributed to the

area of financial accounting with the help of econometrics. Researchers who

wish to continue with this type of research could use the methodology used to

collect new results and possible comparisons.

Keywords: Financial information asymmetry, financial accounting, COVID-19, Industrial sector, Fair value.

Introducción

La adopción de las Normas Internacionales de Información Financiera (NIIF) en todo el mundo representa quizás el cambio regulatorio contable más importante en los últimos años. El uso de las NIIF como un lenguaje universal para la presentación de informes financieros está cobrando impulso en todo el mundo a medida que más países las están o convergiendo con sus estándares locales (Mantilla, 2018). Aunque existen argumentos de que estas normas son irrelevantes para los países en desarrollo, pero las están adoptando porque son un producto de características global. Las NIIF se perciben como un estándar contable de alta calidad, en comparación con la mayoría de los estándares contables locales, que pueden ayudar a fomentar una mayor comparabilidad de los estados financieros por parte de los inversores.

Es decir que este valor se basa en la escala de los mecanismos de mercado y, por lo tanto, el precio de mercado en la fecha del evento. El IASB (2018), ha desarrollado el informe de los métodos de evaluación que se utilizarán para determinar el valor razonable, por lo que esta serie incluye tres niveles, basados en el primer nivel en el valor razonable relacionado en las medidas de entrada para reflejar el valor razonable: precio de los activos o pasivos de conformidad en mercados activos (León, 2018) (Pineida, 2016). En cuanto al segundo nivel, se basa en medidas de insumos distintas a los precios cotizados dentro del primer nivel, pero esto se puede corroborar con datos que se pueden observar. El tercer nivel, se basa en el valor razonable de los insumos no observables (como los propios supuestos o datos de la empresa).

En otras palabras, el primer nivel se considera el más confiable porque se basa en precios cotizados en los mercados y la mejor evidencia de la medición del valor razonable es cerrar la acción en el mercado de valores. A esto, Gutiérrez (2018) en su investigación afirmó que la contabilidad a valor razonable se utiliza frecuentemente para los activos y pasivos financieros, con la dificultad de que existen atributos mixtos con muchas reglas que indican qué partidas se deben reportar a valor razonable y cuáles a costo histórico, esto es lo que ocasiona problemas en la información financiera que se obtiene mediante el uso de métodos estadísticos, lo cual incrementa la asimetría de información a favor de los dueños de la información financiera (Gerentes, Propietarios) pero engaña a los accionistas, ocasionando burbujas financieras que pueden tener un efecto dominó en el mercado global (Aura, 2015).

En la literatura contable, la elección entre la contabilidad del valor razonable y el costo histórico es uno de los temas más debatidos. Si bien el debate se remonta a la década de 1990, aún no se ha resuelto (Jeppesen & Liempd, 2015). Por lo tanto, los gerentes de las grandes compañías tienen incentivos más fuertes para responder a las demandas del mercado y comprometerse con un tratamiento contable que maximice el valor de la empresa.

América Latina es uno de los varios continentes que se vio afectado a partir de los primeros brotes del SARS COVID-19 que comenzaron a desplegarse lento y progresivamente por todos los países de la región (OMS, 2020), es por esta razón que varios gobiernos pusieron en marcha un sin número de medidas para evitar una mayor propagación entre ellas obligando a que las personas cumplan un periodo de confinamiento, lo que provocó que varias empresas entre ellas las del sector industrial, sufran una debilidad en su economía ya que al pasar por este momento de vulnerabilidad macroeconómica existió una disminución del 6% al 0,2% en la tasa del PIB regional, generando efectos económicos negativos, aumentando la tasa del desempleo ubicándose en torno al 11,5% con un aumento de 3,4% con respecto al nivel registrado en el 2019 que fue de 8,1% mientras que por el lado de la pobreza, aumentó en 4,4% durante el 2020 al pasar del 30,3% en el año 2019 cerrando el periodo al 34,7% (CEPAL, 2020).

Antes de la pandemia, América Latina ya llevaba siete años de bajo crecimiento, el que fluctuaba entre el 2% al 3,5%, registrándose desde el inicio de la crisis del COVID- 19 una caída del 0,4% hasta el término del año; en el desarrollo de la pandemia del SARS COVID-19 los estudios del efecto negativo en la economía de los mercados financieros latinoamericanos y del Caribe realizados por la CEPAL (2020).

Ecuador ha sentido los efectos económicos provocados por el COVID-19 los cuales no pueden quedarse fuera del ámbito investigativo académico; en lo referente a la preparación de los estados financieros en las empresas del Sector Industrial con énfasis en aquellas que aplican contabilidad a valor razonable, es importante revisar cómo la asimetría de información ha incidido en su forma de aplicación en los negocios en marcha, en donde las políticas empleadas para determinar el deterioro de ciertos activos pueden verse afectados ante una variación en las bases y supuestos con los cuales fue determinado su valor en libros. Lo antes mencionado conforman el conjunto de políticas contables empleadas para la preparación de información financiera y que han experimentado cambios con las medidas empleadas para detener el COVID-19 (Lazo, 2020).

De acuerdo al Marco Conceptual para la Información Financiera en su párrafo 3.9 establece que una entidad debe preparar sus estados financieros bajo la hipótesis del negocio en marcha y, en base al párrafo 25 de la NIC 1 Presentación de Estados Financieros, una entidad deberá evaluar la capacidad que tiene para continuar en funcionamiento en el periodo cercano de los doce meses posteriores; con base en este estudio se puede identificar que se presentan incertidumbres sobre si las empresa debe llevar su contabilidad a valor razonable o a costo histórico, factor que deberá ser evaluado por la gerencia al preparar la información financiera.

Al respecto, el fenómeno pandémico del COVID-19 lleva a poner mayor interés al problema de la crisis económica mundial que según Jumbo, Campuzano, Vega & Luna (2020) se puede considerar como la crisis más perjudicial de la historia, más a nivel nacional se debe revisar el periodo en el cual se ha presentado el COVID 19 como pandemia, es decir, desde diciembre 2019 a marzo 2020, en donde la administración debe revisar, bajo los principios orientadores de la NIC 10 Hechos Ocurridos Después del Periodo Sobre el que se Informa, si los sucesos que ocurrieron en el lapso en el cual se desarrolló la pandemia y las medidas para contenerla, generan o no ajustes a los estados financieros que estaban preparados, pero que aún no habían sido aprobados para su publicación (Acosta, 2020).

En lo referente al Sector Industrial ecuatoriano, éste se encuentra conformado por 7579 empresas que ofertan productos no petroleros, donde la empresa Procesadora Nacional de Alimentos PRONACA posee el capital suscrito más alto con un valor de $404.591.800,00 y declara en sus estados los activos financieros a valor razonable con cambios en otro resultado integral por $23.679,00; le sigue en monto de capital suscrito la empresa Unión Cementera Nacional UCEM con un valor de $232.222.403,00, sin embargo, esta empresa no lleva contabilidad a valor razonable, igual situación ocurre con otras empresas del Sector Industrial (Superintendencia de Compañías, Valores y Seguros, 2020).

A la luz de lo expuesto, los escasos estudios que vinculan las NIIF con la calidad de las ganancias y la asimetría de la información, frente a la enorme cantidad de estudios realizados por los países desarrollados, se construyen dos preguntas sobre la investigación que ayudan a guiarla de mejor forma ¿Cuál es el impacto de la aplicación de la NIIF 13 sobre el fenómeno de asimetría de la información contable en las empresas del Sector Industrial Ecuatoriano?, y ¿Cuál fue el efecto de la aplicación de la NIIF 13 sobre la calidad de la información financiera durante la pandemia por COVID-19? El objetivo principal es investigar la repercusión del valor razonable y la asimetría de información financiera en el Sector industrial ecuatoriano durante la pandemia por COVID-19. Para lograrlo se aplicó un modelo de regresión lineal multivariante mediante el análisis de montos de cuentas las que están medidas por el valor razonable de las empresas del Sector industrial del Ecuador, información obtenida de la página oficial de la Superintendencia de Compañías, Valores y Seguros, se condiera la información oficial reportada en los estados financieros puesto que en base a esta se realiza la toma de decisiones por parte de los directivos. Por tanto, la hipótesis nula que se plantea es: la información financiera de las empresas del Sector industrial ecuatoriano no se afectó por la aplicación del valor razonable y la asimetría de información generada durante la pandemia por COVID- 19.

Marco Teórico

Definición del valor razonable en la NIIF 13

Según el FASB (2006), el valor razonable es

"El precio que se recibiría por vender un activo o pagarse para transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición". (A.2)

Por otro lado, la (NIC 39, 2016) mencionó:

“El valor razonable es la cantidad por la cual un activo podría ser intercambiado, o un pasivo liquidado entre partes bien informadas y dispuestas, en una transacción de largo alcance.” (p.1)

La definición de FAS 157 se centra en el precio que se recibiría para vender el activo o se pagaría para transferir el pasivo (un precio de salida), mientras que la definición de la NIC 39 no se basó en el precio de salida ni en el precio de entrada (el precio que sería pagado para adquirir el activo o recibido para asumir el pasivo). En el borrador de exposición publicado en mayo de 2009, IASB propuso definir el valor razonable tal como se define en FAS 157.

Por otro lado, quienes están a favor de la aplicación de la NIIF 13, afirman que la difusión de información que ha sido evaluada a valor razonable proporciona una comparación más realista y relevante con cada una de las utilidades de los flujos de efectivo futuros, lo que genera una especie de transparencia y confianza en los usuarios de los estados financieros, reflejándose positivamente en los precios de las acciones según lo encontrado por Almulije y Kraima (2012) en su estudio titulado “Measuring the predictive accuracy of the fair value in the commercial banks -An Empirical Study” citado por Al-Kassar, T. A., & Dannoun, Z. O. (2016), los resultados de estudios previos mostraron una relación inversa con la asimetría de la información previa a la aplicación de las NIIF y una relación directa después de la aplicación de las NIIF y, por tanto, una menor asimetría de la información y alta calidad de las utilidades contables.

Así también, el estudio de Shamkuts (2010), brindó un análisis teórico del concepto de la aplicación del valor razonable y la importancia de la contabilidad y los métodos en los negocios donde procedió a realizar una comparación entre el sistema de contabilidad de valor razonable y el de costo histórico, encontrando que la aplicación de la contabilidad del valor razonable es más conveniente que la aplicación del costo histórico porque el valor razonable proporciona información actualizada, especialmente porque refleja el valor de mercado y aumenta la transparencia, pero considerando que la aplicación de la contabilidad a valor razonable da opción a que el valor de mercado no refleje el valor razonable asumiendo que no hay eficiencia de mercado.

Esta discusión teórica ya ha sido tratada hace una década atrás por Alrishane (2011) citado por Al-Kassar, T. A., & Dannoun, Z. O. (2016) en su estudio titulado “The concept of fair value in the Syrian business environment - a field study" en Siria, quien no se encuentra a favor del valor razonable y abogó por el estudio de los conceptos que se utilizan para su medición, hizo una comparación entre los criterios de medición que se utilizan en el Consejo de Normas Internacionales de Contabilidad y las Normas de Contabilidad Financiera de Estados Unidos, así como en el Consejo de Criterios de Evaluación Internacional, concluyó que la medición del valor razonable en Siria no se realiza mediante la selección de la entrada de medición apropiada de acuerdo con la base del mejor uso, sino que es un proceso de medición en donde abunda una falta de referencia y lógica; sin embargo, no existe impacto en la calidad de las utilidades antes y después de la aplicación de las NIIF, debido a la presencia de un sistema fuerte de protección al inversionista, lo que a su vez se refleja en la alta calidad de las ganancias, y la similitud de la aplicación de las normas contables en estos países con las NIIF.

De lo expuesto, se puede decir que el valor razonable y la asimetría de información han tenido una repercusión en la información financiera que de una u otra forma ha afectado a las empresas del Sector Industrial, por tanto es importante realizar un aggiornamento de este tipo de estudios, especialmente en economías en desarrollo como la ecuatoriana, en donde el sector industrial durante los últimos cinco años ha tenido una participación de casi el 30% del Producto Interno Bruto (PIB) (Banco Central del Ecuador, (2020) lo que en la actual crisis económica por la pandemia por COVID-19, resulta necesario de revisar para enfrentar esta discusión, que más allá de lo teórico recae en lo práctico del uso de esa información financiera que se está generando y que es de especial importancia para los accionistas y usuarios finales de la misma.

Metodología

La metodología utilizada en la presente investigación se basó en los métodos documental, descriptivo y analítico; para el tratamiento de la información y en la búsqueda de aprobación de la hipótesis alternativa o nula se aplicó la regresión lineal multivariante con mínimos cuadrados simples (Cárdenas-Pérez, A., & Echeverría, I., 2021) para interpretar la relación entre las variables. De un total de 7579 empresas industriales, donde se tomó únicamente las que al menos presentan en su activo, pasivo o patrimonio una cuenta a valor razonable reduciéndose para el estudio a 10 empresas como población las cuales aplican valor razonable en sus estados financieros en las cuentas del activo; PRONACA, AGROAZÚCAR Ecuador S.A., NOVOPAN del Ecuador S.A., ECUADOR KAKAO PROCESSING PROECUAKAO S.A., AGRIPAC S.A., Familia SANCELA S.A., Industrial Molinera C.A., QUIFATEX S.A., BIMBO ECUADOR S.A., y FLEXIPLAST S.A.

Para la recopilación y análisis de datos cuantitativos se utilizó los datos obtenidos en la Superintendencia de Compañías, Valores y Seguros en su página web oficial. En el caso de la variable de la asimetría de la información se utilizó como base de estudio las diferentes calificaciones de riesgo de cada una de las empresas industriales obtenida en el último semestre del año 2020; para la variable del valor razonable se consideraron las cuentas que son contabilizadas a valor razonable.

Para la construcción del modelo de regresión lineal multivariante se consolidó una base de 10 datos de las tres variables de estudio por industria, la que se utilizó para la modelización econométrica. Posteriormente, con la herramienta EViews 10 se aplicó la metodología de regresión lineal multivariante, se inició con la especificación, en donde se eligió las variables y se estableció la ecuación utilizando el siguiente modelo:

Y=B_0+B_1 (X_1)+⋯+B_n x_n+ε

Para esta investigación el modelo planteado fue

IFSI=B_0+B_1 (VALOR R.)+B_2 (D_CR)+ε

La identificación, en donde se realizó la comprobación de estacionariedad de los datos mediante la estimación de betas, prueba de significancia individual de la variable dependiente (IFSI) y las variables independientes (Valor razonable y Asimetría de Información), Prueba formal de White, Prueba estadística de LM, Test de Jarque Bera y finalmente la matriz de correlación lo que es una condición necesaria para aplicar la metodología de regresión lineal multivariante, la estimación en la que se realizó una regresión por mínimos cuadrados ordinarios; la comprobación, donde se realizó diferentes pruebas de hipótesis para verificar si el modelo se encuentra ajustado a lo especificado previamente y finalmente, la explotación, donde se interpretó y utilizó el modelo.

Resultados

En la

tabla 1, se presenta la data de la IFSI, VALOR R y D_CR con la que se realizó

el modelo econométrico de regresión lineal multivariante.

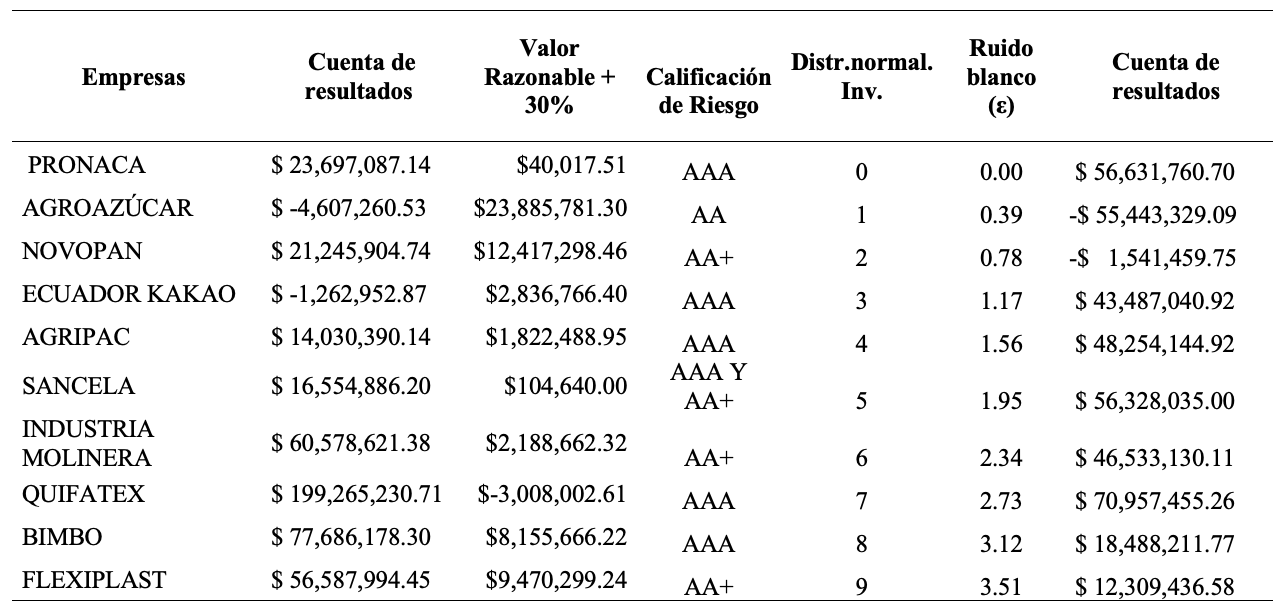

Tabla 1

Empresas del Sector Industrial Ecuatoriano que llevan contabilidad a valor razonable (Miles de Dólares)

Nota. Fuente: Superintendencia de Compañías, Valores y Seguros (2021).

Fases del modelo

1. Planteamiento de la teoría de la hipótesis

H0: La información financiera de las empresas del Sector industrial ecuatoriano no se ha visto afectada por la aplicación de valor razonable y la asimetría de información generada durante la pandemia por COVID- 19.

H1: La información financiera de las empresas del Sector industrial ecuatoriano sí se ha visto afectada por la aplicación del valor razonable y la asimetría de información generada durante la pandemia por COVID- 19.

2. Especificación

Se encontró como delimitante en la variable D_CR, al mantener datos cualitativos, sin embargo, bajo definiciones de economía básica, se tomó en cuenta variables dummy, lo que permitió modificar la variable real por una variable ficticia. Para la correcta aplicación del modelo de regresión lineal multivariante se cambió la calificación de riesgo AAA por 1 y AA/AA+ por 0.

El modelo básico que se derivó es:

![]()

Donde

IFSI = Información financiera de las empresas de Sector industrial

VALOR R. = Valor razonable

D_CR = Variable dummy de la calificación de riesgo 1: AAA; 0: AA, AA+

![]() =

Épsilon, variable de perturbación o error

=

Épsilon, variable de perturbación o error

![]() =

Parámetro de intercepto (Autónomo)

=

Parámetro de intercepto (Autónomo)

![]() =

Parámetro del VALOR R.

=

Parámetro del VALOR R.

![]() =

Parámetro de D_CR

=

Parámetro de D_CR

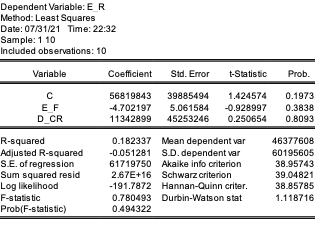

Para la estimación del presente modelo se realizó una regresión por mínimos cuadrados ordinarios (MCO), del corrido mediante el paquete estadístico econométrico EViews 10 se obtuvó los siguientes resultados:

Tabla 2

Estimación de las betas

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews

En el proceso de validez (comprobación) del modelo se realizó diferentes pruebas de existencia lineal tanto individual como global, así mismo los diferentes supuestos de la metodología mínimos cuadrados ordinarios MCO como son: Heterocedasticidad, Autocorrelación, Normalidad y Multicolinealidad.

Existencia de relación lineal

Para la prueba de significancia estadística se aplicó la prueba “t” y “F” para determinar significancia individual y global respectivamente mediante el “p-valor”.

· Prueba de significancia individual

Prueba de significancia individual de la variable dependiente (IFSI) y la variable independiente (Valor Razonable y calificación de riesgo)

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews

![]()

· Para la calificación de riesgo la beta es de 0,80 > 0,05 por lo que se acepta hipótesis nula y se rechaza hipótesis alternativa.

· Prueba de significancia global

Para determinar la significancia global se aplica la prueba “F”, así tenemos el planteamiento de las hipótesis de la siguiente manera:

El p-valor de “F” es 0.49 > 0,05 por lo que se acepta la Ho. No existe relación lineal conjunta en el modelo.

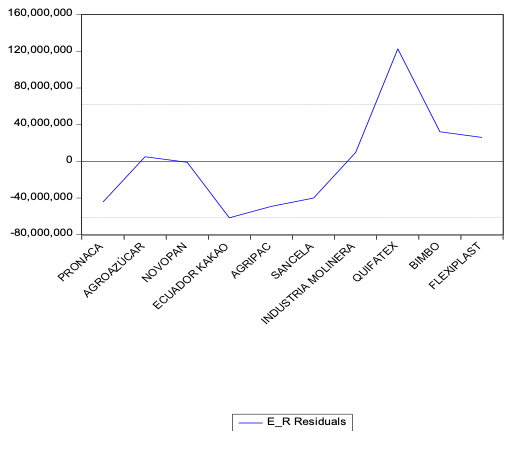

· Supuesto de homocedasticidad (prueba White y método gráfico)

Figura 1

Gráfico de los residuales

Nota. El gráfico representa la distribución de las variables alrededor de la media. Fuente: Bases de datos y sistema Eviews.

Una prueba informal para determinar si el modelo presenta problemas de heterocedasticidad es el método gráfico de los residuales. Como se puede apreciar en la figura 1 no existen cambios significativos (que salgan de las líneas entrecortadas) por lo que a primera vista se puede deducir que no existe heterocedasticidad, sin embargo, se necesita una prueba formal para comprobar el supuesto de homocedasticidad planteado las siguientes hipótesis.

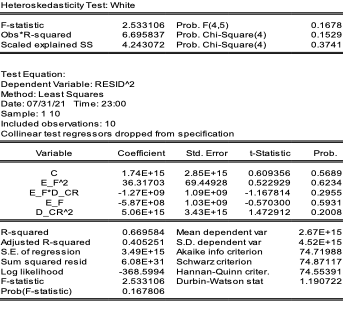

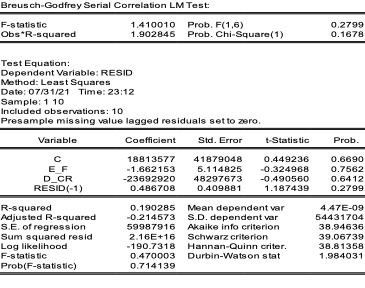

Para la prueba formal se aplicó el test de White en el modelo original así los resultados tenemos:

Prueba formal de White

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews

El p_valor del estadístico F es de 0,1678, mayor que 0,05 por lo que no existe evidencia estadística para rechazar hipótesis nula; es decir los datos son homocedásticos.

Supuesto de autocorrelación

La prueba formal que se utilizó en este modelo para determinar que los residuos no están auto correlacionados es el estadístico “LM”. El planteamiento de las hipótesis tenemos:

Tes LM

Tabla 5

Prueba estadística de LM

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews

· La probabilidad es de 0,27 > 0,05 por lo que no rechaza hipótesis nula es decir los datos no presentan autocorrelación.

Supuesto de normalidad

Para determinar la normalidad de los residuales se aplicará el test de Jarque Bera, el planteamiento de hipótesis está dado de la siguiente manera:

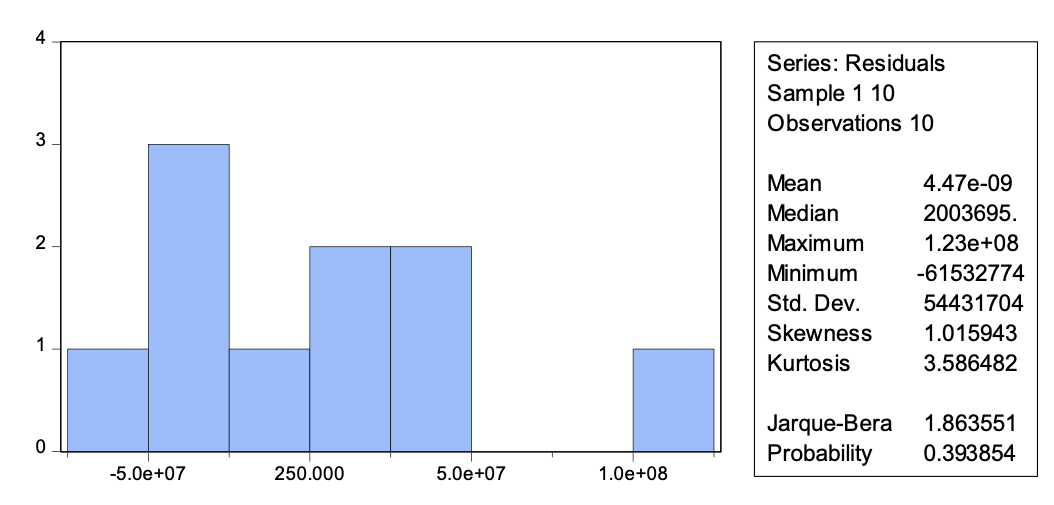

Figura 2

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews 10

La probabilidad es de 0,39 > 0,05 por lo que no se rechaza hipótesis nula, es decir 𝑳𝒂 𝝁 𝒔𝒊𝒈𝒖𝒆 𝒖𝒏𝒂 𝒅𝒊𝒔𝒕𝒓𝒊𝒃𝒖𝒄𝒊o𝒏 𝒏𝒐𝒓𝒎𝒂𝒍.

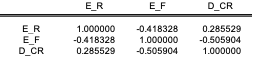

Supuesto de multicolinealidad (Matriz de correlaciones)

Utilizando la matriz de correlaciones se puede detectar problemas de multicolinealidad, el nivel establecido es =>90%, es decir que cuando exista una correlación >= 90% presenta multicolinealidad entre las variables.

Tabla 6

Matriz de correlaciones

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews

No presentan problemas de multicolinealidad ya que cumplen con la condición anteriormente mencionada.

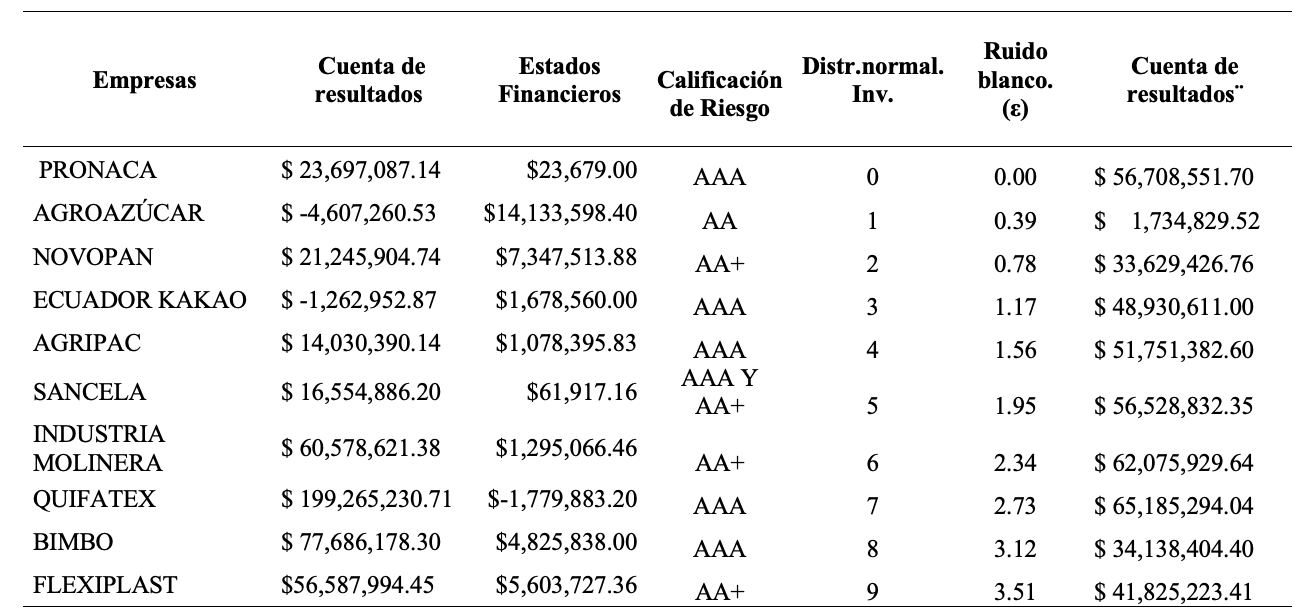

Con estos resultados se puede decir que en el caso de que las cuentas reportadas a valor razonable fueran de cero y la calificación de riesgo fuera muy baja entonces la información financiera de las empresas del Sector Industrial (cuenta de resultados) tenría un valor mínimo de $56.819.843 y que por cada dólar adicional de valor razonable existe una disminución de $ 4,70 en la cuenta de resultados, de la misma forma si aumenta una empresa del sector industrial con calificación triple “A” (AAA) la cuenta de resultados de las mismas aumentará en $ 11.342.899.

Seguidamente se realizó el pronóstico de los datos, como se observa en la tabla 6, donde se muestran los parámetros tomados para el pronóstico, cálculos que se los realizó en excel donde se utilizó la probabilidad de 0,393 calculada en el Test de Jarque Bera en donde se mostró que la 𝝁 sigue una distribución normal. Por último la cuenta de resultados muestra el cálculo de la serie simulada mediante la ecuación.

![]()

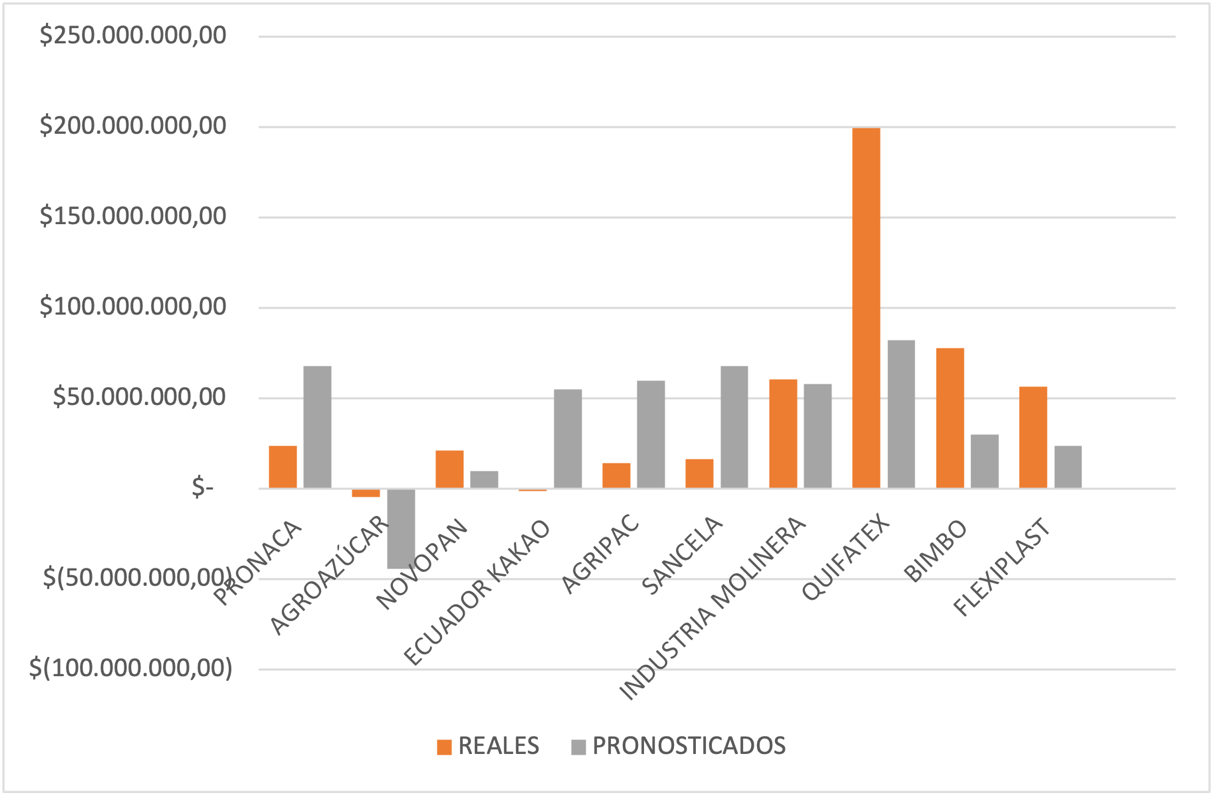

Tabla 7

Parámetros del pronóstico (primer escenario)

Fuente: Elaboración propia.

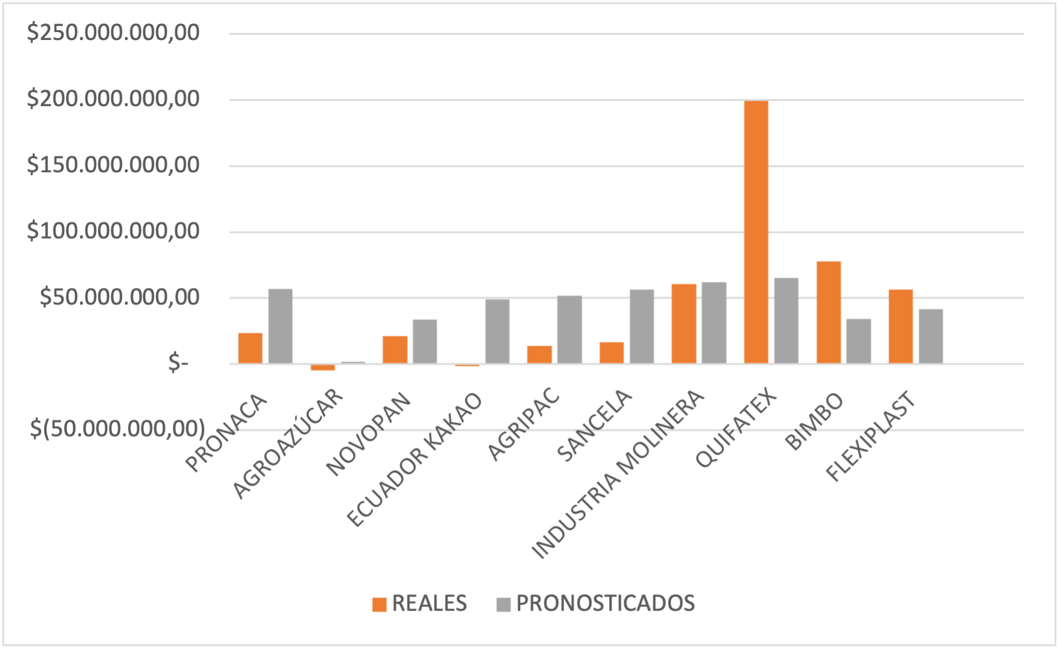

En el primer escenario, en la tabla 6 se muestra el pronóstico de la serie real en relación con la simulada, donde se observa que si realizamos alguna inversión en las empresas del sector industrial que utilizan valor razonable y con una calificación de riesgo entre AAA y AA, contraria a la calificación de la tabla normal existen cambios significativos, por ejemplo, en la empresa PRONACA con valor razonable y una calificación de riesgo AA aumenta significativamente en $ 56,708,551.70 la cuenta de resultados, por lo que a simple vista se puede inferir que aunque su calificación baje, sigue resultando conveniente invertir en la misma, otro cambio significativo es en la empresa QUIFATEX con valor razonable y una calificación de riesgo AA existe una disminución de $ 65,185,294.04 en la cuenta de resultados, en este caso si la empresa QUIFATEX baja de calificación no resulta conveniente invertir en la misma ya que sus cambios son muy significativos en el estado de resultados lo que podría deberse a que su valor razonable es negativo, por lo que conviene que la empresa siga manteniendo su calificación de AAA en el mercado.

Figura 3

Comparación de serie real vs serie simulada, primer escenario

Nota. Elaboración propia.

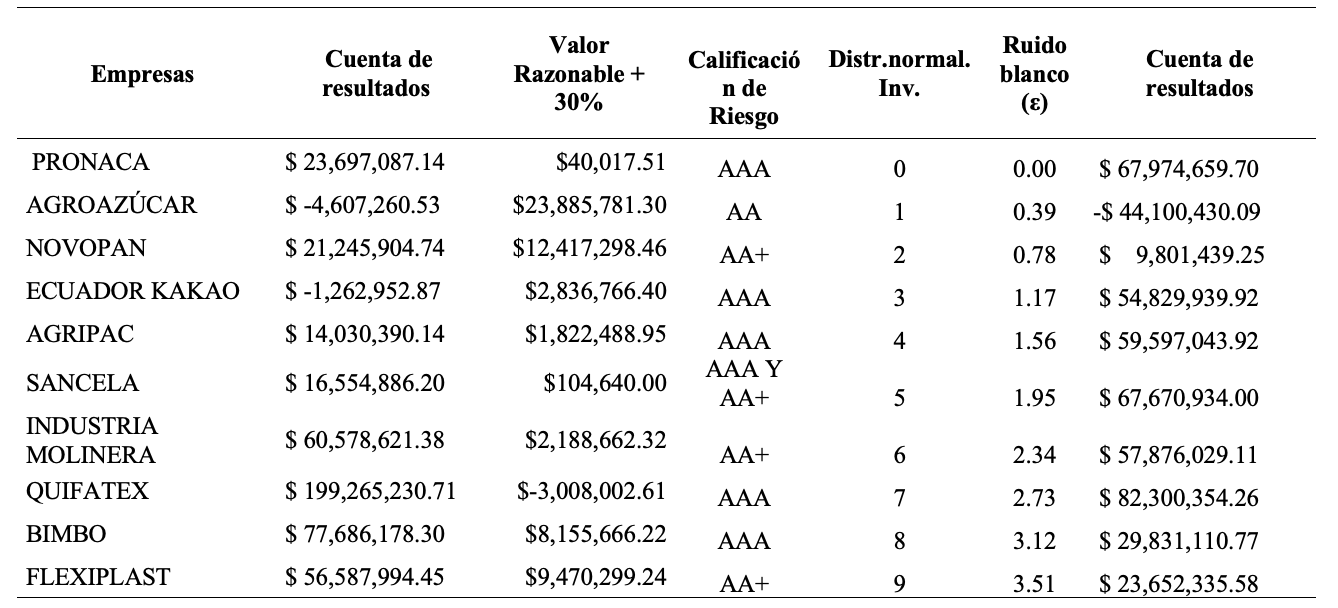

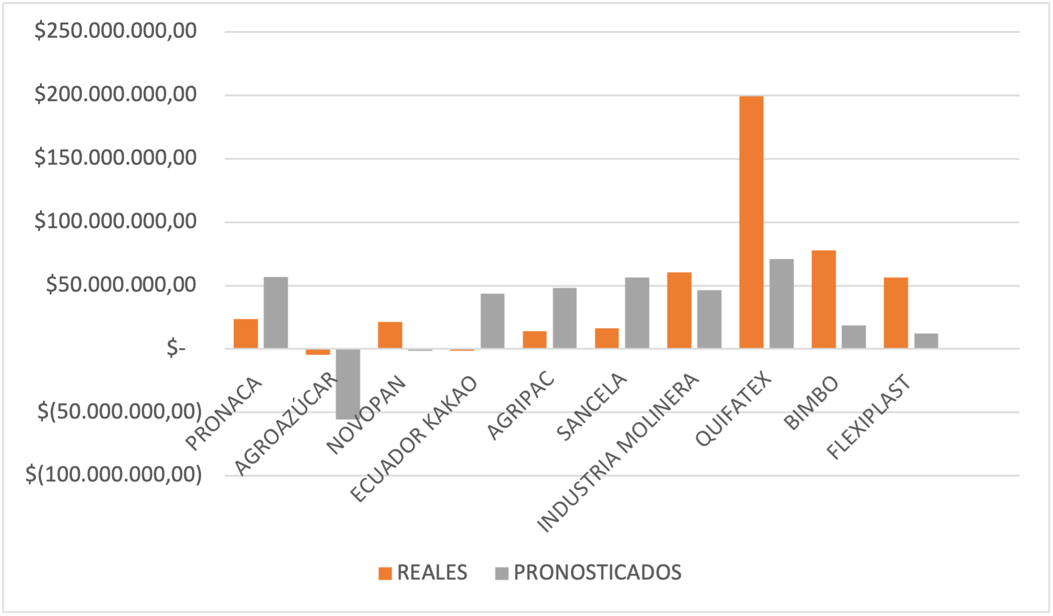

Tabla 8

Parámetros de simulación más 30% en el valor razonable y con una calificación AAA (segundo escenario)

Fuente: Elaboración propia.

En el segundo escenario, figura 3, muestra el pronóstico de la serie real con valor razonable aumentado en un 30% y una calificación de riesgo AAA para todas las empresas. Se observa que existen cambios significativos, por ejemplo la empresa Agroazúcar al aumentar su valor razonable en un 30% y considerando que en la serie real su cuenta de resultados posee un valor negativo, la cuenta de resultados proyectada aumenta su negatividad en -$ 44,100,430.09, lo que permite deducir que si la empresa cambia su calificación de riesgo a AAA pero sigue teniendo un valor negativo en la cuenta de resultados lo que sucederá es que se seguirá aumentando negativamente esta cuenta, por otro lado las empresas Pronaca, Ecuador Kakao, Agripac y Familia Sancela en el supuesto de que continúen manteniendo su calificación AAA y logren aumentar en un 30% sus cuentas reportadas a valor razonable, entonces su cuenta de resultados aumentará muy significativamente.

Figura 4

Comparación de serie real vs serie simulada (segundo escenario)

Nota. Elaboración propia.

Tabla 9

Parámetros de simulación más 30% en el valor razonable y con una calificación AA y AA+ (tercer escenario)

Fuente: Elaboración propia.

En el tercer escenario, figura 4, muestra el pronóstico de la serie real con valor razonable aumentado en un 30% y una calificación de riesgo AA y AA+ para todas las empresas, donde se observa que definitivamente la empresa Agroazúcar con una cuenta de resultados negativo y una calificación de riego AA tiene una disminución en ($55,443,329.09) la cuenta de resultados, por otro lado, las empresas Pronaca, Ecuador Kakao, Agripac y Familia Sancela demuestran un crecimiento en su cuenta de resultados a pesar de tener una calificación AA, lo que no sucede para las empresas Industria Molinera, Quifatex, Binbo y Flexiplast que con una calificación AA y un aumento de sus cuentas reportadas a valor razonable en un 30% su cuenta de resultados disminuye significativamente.

Figura 5

Comparación de serie real vs serie simulada (tercer escenario)

Nota. Elaboración propia.

Discusión

Al preguntarnos ¿Cómo ayuda a los inversionistas poseer un modelo econométrico que considere las cuentas reportadas a valor razonable más la asimetría de información de cada empresa del Sector Industrial ecuatoriano y su influencia sobre la información contable de las cuentas de resultados? y ¿Cuál fue el efecto de la aplicación del valor razonable sobre la calidad de la información financiera durante la pandemia por COVID-19? se comenzó por determinar las empresas del Sector industrial que reportan al menos una de sus cuentas a valor razonable, luego se indagó la calificación de riesgo de cada empresa y se le aplicó variables dummy, seguido se utilizó el modelo de regresión lineal multivariante mismo que se esperaba cumpla con las diferentes hipótesis de confiabilidad para determinar si es un modelo aceptable para pronosticar variaciones en las cuentas de resultados de cada empresa analizada.

Los hallazgos encontrados en este estudio demuestran que la asimetría de información financiera está relacionada directamente con la calificación de riesgo y las cuentas que son reportadas a valor razonable, lo que a su vez genera pérdida o ganancia en las entidades, afirmación basada en la explotación del modelo donde se trabajó con datos negativos y positivos.

Por consiguiente, los resultados obtenidos en la investigación demuestran que tienen conjunción entre las variables estudiadas en el modelo de regresión lineal multivariante, cabe recalcar que los resultados difieren de manera significativa por la pandemia generada por el COVID-19 y las diversas decisiones de las políticas de las empresas y del Gobierno lo que crea incertidumbre dentro del grupo de inversionistas externos. De esta manera el uso de un modelamiento econométrico ayuda a comprender de forma más eficiente el comportamiento de las variables en relación de una con otra, creando escenarios posibles futuros y decisiones más acordes a la realidad de una empresa al entorno global de la economía.

Lo encontrado por Almulije y Kraima (2012), se confirma con este estudio, el uso del valor razonable en la contabilidad financiera de las empresas del Sector industrial ecuatoriano promueve que exista una relacionón directa de la información reportada y la calificación de riesgo de las empresas, esto a su vez, promueve una disminución de la asimetría de información, dando confiabilidad a los inversionistas de las empresas tomadas en consideración para este estudio. Otro hallazgo teórico interesante de esta investigación es que en las empresas del Sector industrial ecuatoriano, la contabilidad a valor razonable se la aplica para la medición principalmente de activos en donde se deja de lado el uso del costo histórico, lo que evidencia que existe una tendencia a la aplicación de lo pronosticado por Shamkuts (2010). En cuanto a lo afirmado por Alrishane (2011), la información reportada a valor razonable a la Superintendencia de Compañías, Valores y Seguros por las empresas estudiadas no posee la información completa que permita a los investigadores conocer el método de cálculo usado para su obtención, lo que no ayuda a afirmar o negar si la aplicación de la NIIF 13 en la contabilidad de cada empresa es correcta.

En lo referente a los principios de confiabilidad y representación fiel, durante la pandemia por el COVID-19, las empresas se vieron afectadas en su productividad y sus ingresos lo que ha ocasionado la falta de confiabilidad en la información financiera reportada a valor razonable por causa de la posible asimetría de información, sin embargo, se demuestra que los supuestos teóricos no están alejados de la realidad y que la asimtería de información se ve disminuida cuando se aplica valor razonable en la contabilidad financiera. En este sentido, se acepta la hipótesis alternativa que está dada por H1:La información financiera de las empresas del Sector industrial ecuatoriano sí se ha visto afectada por la aplicación del valor razonable y la asimetría de información generada durante la pandemia por COVID- 19.

Conclusiones

El análisis de la asimetría de la información financiera y el valor razonable en las empresas ecuatorianas del sector industrial que se presenta en esta investigación se centra en realizar un estudio donde se demuestra las variaciones en las cuentas y estados de resultados de las empresas que se tomaron como muestra y que se vieron afectadas por la crisis sanitaria. Desde el año 2020 con la presencia de la pandemia por COVID-19, las empresas se han visto afectadas, presentado una varianza en la información de sus estados financieros. Por otra parte, la calificación de riesgo de las empresas influye directamente en la toma de decisiones como es el caso de medir ciertos activos y pasivos a valor razonable ocasionando una disminución o aumento en diferentes escenarios.

Finalmente, la investigación queda abierta a los especialistas en el área de contabilidad financiera o econometría a desarrollar un modelo de matemática borrosa con el fin de obtener resultados que sustenten o ayuden a futuros estudios a obtener resultados mas precisos y confiables, generando un modelo econométrico base óptimo en cual pueda ser usado por las empresas o sectores estratégicos para mejorar su productividad y de forma simétrica elevar sus ingresos.

Referencias bibliográficas

Acosta, A. (2020). El coronavirus en los tiempos del Ecuador. Análisis Carolina, 1-19.

Al-Kassar, T. A., & Dannoun, Z. O. (2016). The Importance of Fair Value Accounting to Information Quality on Financial Statements (Field Study of Jordanian Commercial Banks). Research Journal of Finance and Accounting, 7(5), 14-23.

Aura, R. (2015). La asimetría de la información en contabilidad. Universidad La Salle, 1-10.

Banco Central del Ecuador - BCE. (2020). Boletines mensuales. Obtenido: https://www.bce.fin.ec/

Cárdenas-Pérez, A. (2020). El valor razonable y su repercusión en las decisiones gerenciales. Revista Publicando, 7(24), 49-58.

Cárdenas-Pérez, A., & Echeverría, I. B. (2021). Explicación del crecimiento económico en la Economía Popular y Solidaria mediante la aplicación del modelo econométrico de Regresión Lineal y Múltiple. Revista Publicando, 8(28), 74-84.

Comisión Económica para América Latina y el Caribe. (2020, Mayo). Informe sobre el impacto económico en América Latina y el Caribe de la enfermedad por coronavirus (COVID-19). https://www.cepal.org/sites/default/files/publication/files/45602/S2000313_es.pdf

Financial Accounting Standards Board – FASB. (2006). SFAS N° 157 Fair Value Measurements. Financial Accounting Series, September, 1-99.

Gutiérrez, M. (2018). Criterio del valor razonable (NIIF13) en la medición de los activos de propiedad, planta y equipo. Azuay: Universidad del Azuay.

Horne, J., & Wachowicz, J. (2016). Fundamentos de Administración Financiera . México: Jumbo Ordóñez, D. P., Campuzano Vásquez, J. A., Vega Jaramillo, F. Y., & Luna Romero, Á. E. (2020). Crisis económicas y Covid-19 en Ecuador: impacto en las exportaciones. Revista Universidad y Sociedad, 12(6), 103-110.Pearson Education.

IASB (2018). IFRS 13 Fair Value Measurement. London: International Accounting Standards Board.

IFRS. (2016). Marco conceptual para la información financiera. Londres: IFRS.

Lazo, I. (2020). CNIIF 23 Tratamientos impositivos inciertos y los efectos del COVID-19 en empresas del Ecuador. Guayaquil: ESPOL.

León, E. (2018). Valor Razonable, ventajas y desventajas en su método de valuación. Bogotá: UTADEO.

Mantilla, S. (2018). Normas Internacionales de Información Financiera. Colombia: Ecoe Ediciones.

NIC 39. (2016). NIC 39 Instumentos Financieros: Reconocimiento y Medición. Londres: IFRS.

OMS. (11 de Marzo de 2020). World Health Organization. Obtenido de Who Timeline - Covid-19: https://www.who.int/news-room/detail/27-04-2020-who-timeline---covid-19

OMS. (11 de Marzo de 2020). World Health Organization. Obtenido de Who Timeline - Covid-19: https://www.who.int/news-room/detail/27-04-2020-who-timeline---covid-19

Pineida, K. (2016). Análisis de la NIIF 13 y su relación con las empresas comerciales del Ecuador. Universidad Central del Ecuador, 1-110.

SUPERCIAS (2020). Superintendencia de Compañías, valores y Seguros. Obtenido: https://www.supercias.gob.ec/portalscvs/

Shamkuts V. (2010) Fair value accounting. University of Iceland: Faculty of Bussiness Administration. En: http://skemman.is/stream/get/1946/4234/12284/1/Thesis_fixed.pdf. Consultado en: 16/05/2014.

Jeppesen, K.K. & Liempd, Dennis van (2015, Julio- Diciembre). El valor razonable y la conexión perdida entre contabilidad y auditoría (trad. Catherine Moreno y Jesús Suarez); rev. téc. Rafael Franco). Rev. Cient. Gen. José María Córdova 13(16), 135-171.