INDEPENDENCIA DEL CONTADOR PÚBLICO. REVISTA PUBLICANDO, ABRIL – JUNIO. VOL. 7 (24), PP. 80 - 97.

Independencia del contador público y su incidencia en la práctica profesional

Independence of the public accountant and its incidence in professional practice

Recibido: 07/01/2020

Aceptado: 25/03/2020

Alexis David Ayala Jácome 1, Karolyn Stefania Almeida Peñaherrera 2, Iralda Eugenia Benavides Echeverría 3

Universidad de las Fuerzas Armadas- ESPE, Latacunga, Ecuador.

Email: adayala@espe.edu.ec ORCID: https://orcid.org/0000-0001-6159-3311

Universidad de las Fuerzas Armadas- ESPE, Latacunga, Ecuador.

Email: greciiaa02@hotmail.es ORCID: https://orcid.org/0000-0002-9357-8842

Universidad de las Fuerzas Armadas- ESPE, Latacunga, Ecuador.

Email: iebenavides@espe.edu.ec ORCID: https://orcid.org/0000-0002-7806-9257

Para Citar: Ayala Jácome, A., Almeida Peñaherrera, K., & Benavides Echeverría, I. (2020). Independencia del contador público y su incidencia en la práctica profesional. Revista Publicando, 7(24), 80-97. Recuperado de https://revistapublicando.org/revista/index.php/crv/article/view/2073

Resumen: El presente artículo tiene como finalidad determinar si la independencia del contador público incide o no sobre la práctica profesional del contador. La investigación fue realizada a 354 contadores de la Zona 3 de Ecuador (Chimborazo, Pastaza, Tungurahua, Cotopaxi), mediante la aplicación de una encuesta, instrumento que permitió recabar la información necesaria para la indagación. Los datos fueron analizados estadísticamente mediante una prueba correlacional de variables basada en el estadístico Chi cuadrado, utilizando como herramienta el sistema IBM SPSS Statistics. Una vez interpretados los resultados se pudo determinar que la independencia del contador incide sobre su práctica profesional contable.

Palabras claves: Independencia; contador; práctica profesional.

Abstract: The purpose of this article is to determine whether the independence of the public accountant affects or not the professional practice of the accountant. The investigation was carried out on 354 accountants in Zone 3 of Ecuador (Chimborazo, Pastaza, Tungurahua, Cotopaxi), through the application of a survey, an instrument that allowed to obtain the necessary information for the inquiry. The data were statistically analyzed using a correlational variable test based on the Chi-square statistic, using the IBM SPSS Statistics system as a tool. Once the results were interpreted, it was determined that the accountant's independence affects his professional accounting practice.

Keywords: Independence; accountant; professional practice.

INTRODUCCIÓN

La contabilidad como práctica empieza de forma empírica entre los siglos XI o XII, con la finalidad de tener un control de las actividades públicas o privadas que realizaban las personas. Dichas prácticas se reflejaban en el control de la cantidad de pertenencias y el cuidado de los bienes, ejecutado tanto por el estado como por las personas (Quinche, 2006). El estado pudo haber sido entonces el primer organismo en controlar los bienes que le pertenecían y de esta manera la parte privada hubiera iniciado el mismo control sobre sus bienes, esta práctica, no podría haber significado mayor problema para la época, pues, las personas buscaban tener un control sobre sus bienes, mas no perjudicar a una sociedad acaparando bienes que no les correspondía. De cualquier forma, el usuario de la contabilidad podría o no reflejar un desinterés por la sociedad y buscar solo su beneficio.

Se presume que así empiezan a aparecer breves rasgos de la disciplina contable, misma que fue utilizada por gobernantes y mercaderes a lo largo de la historia (Quinche, 2006). Esto puede dar paso al origen de una práctica contable, que puede haber iniciado en el Renacimiento cuando un fraile franciscano (Luca Pacioli) empezó a analizar los métodos de registros comerciales que ejecutaban los comerciantes venecianos de la época.

Sin embargo, la práctica contable en el siglo XX fue comprendida como el cambio de comportamiento constante, el cual responde al desenvolvimiento cotidiano del conocimiento, teorías y filosofías adquiridas. No obstante, dicho comportamiento hubiera estado sesgado a cumplir normas y lineamientos establecidos para lograr un objetivo. Sin embargo, la práctica contable no podría comprenderse de esta manera, si en el desarrollo del contador, interfiriera, las experiencias que puede haber adquirido con el paso del tiempo.

Pese a que la contabilidad podría haber tomado forma y hubiera permitido tener un mejor control comercial, que para la época empiece a definirse estratos sociales, inició un desarrollo de estrategias contables que permitían tener mayor riqueza a unos pocos y disminución económica para la mayor parte de la población. Muy probablemente entonces, los ciudadanos empezaron a desarrollar un criterio sesgado sobre cómo llevar un registro contable, empezando a beneficiar a unos, y perjudicar a otros.

Sobre la base de lo anterior, la contabilidad es un proceso que analiza y recoge información económica y financiera para ser interpretada y registrada teniendo como objetivo obtener un control sobre los movimientos mercantiles que tienen los individuos (Valiente, 2006). Con lo cual es comprensible que la contabilidad de acuerdo con el criterio de un profesional sea utilizada en diferentes escenarios económicos y con una incidencia del profesional contable en beneficio o perjuicio para cualquier individuo. Con ello, la contabilidad ha tenido un papel importante en el desarrollo de las sociedades.

Sin embargo, este trabajo contable en un inicio lo realizaron gobernantes y propietarios de grandes riquezas. En los tiempos actuales la disciplina contable la desarrolla un contador. El profesional en contabilidad es descrito como el individuo con conocimientos necesarios para registrar e interpretar la información económica financiera de una empresa o ente que desarrolla alguna actividad de comercio.

En este contexto, dicho profesional tiene como autonomía para actuar de manera independiente y cumplir con la normativa expuesta para los contadores. Con los dos conceptos anteriormente escritos se debe dejar claro que el contador en su perfil profesional tiene varias facultades como elaborar estados financieros y establecer estrategias financieras para una empresa, así como ejercer funciones de asesor tributario y ejercer facultades de auditor (Suárez & Contreras, 2012).

Sin embargo, el presente artículo no tiene como objetivo determinar la independencia del contador en todas sus facultades profesionales. La presente investigación está encaminada a determinar cómo la independencia del contador incide en su práctica profesional, la misma que abarcará el actuar del contador desde tres enfoques: elaborador de estados financieros, asesor de estrategias financieras y asesor de asuntos tributarios de una entidad económica.

Con lo cual sus otras funciones quedan abiertas, las cuales pueden ser analizadas en otro trabajo de investigación. A su vez, se debe indicar que la Federación Internacional de Contadores (con sus siglas en inglés IFAC) es el ente que publica las Normas de Ética para profesionales de la Contabilidad, formado por el Consejo de Normas Internacionales de Ética para Contadores (con sus siglas en inglés IESBA), en el año 2018 expone normativas actualizadas sobre el comportamiento ético del contador en su profesión, dentro de estas normas, expresa cuál debe ser el actuar del profesional en su cualidad de independencia.

Si bien existe la libertad de elección del contador de cumplir o incumplir la presente normativa debería actuar bajo parámetros de conducta establecidos y normar sus actividades de acuerdo con los códigos. Sin embargo, parece ser que el código expone una encrucijada para el contador. Dicho manual solicita que este profesional actúe bajo la normativa y cuando sea necesario actúe bajo sus propios principios y deje de lado el manual para el contador.

Esto ha creado varias inconsistencias en el actuar del contador y ha ocasionado problemas como fraudes y robos en las organizaciones. Existe una gran problemática en el tema de fraudes y desfalcos contables. Casos como Enron y Parmalat han denotado una problemática ocasionada por los contadores.

Los contadores en estos casos han actuado de forma adversa al código normativo y en base a las investigaciones se ha determinado que actuaron para beneficiar a un grupo pequeño de individuos, es decir, a sí mismos. De modo que, hasta las mismas firmas auditoras, encargadas de revisar los procesos de contabilidad, han dejado prevalecer su cuota de ganancia en el mercado más que su visión profesional que es velar por la transparencia del trabajo contable (Muñoz, 2005).

Para lograr tales objetivos, estos profesionales han realizado estrategias de contabilidad creativa (Poblete & Prieto, 2005), registrando actividades económicas no permitidas por la ley o por su parte ocultado información que es exigida por entes reguladores para el correcto desarrollo de una sociedad.

En este sentido, dichas actividades han perjudicado a varios sectores de la sociedad, esto puede generar efectos como desempleo, pobreza y eventualidades que perjudiquen a la calidad de vida, educación y alimentación de las personas (Marín, Giraldo & Piedrahita 2012). De la misma forma inversionistas externos e internos se han visto aludidos por estos actos perdiendo altas sumas de dinero. De esta manera, el actuar del contador en su práctica profesional se ha convertido en una problemática para la sociedad en general.

Por ello, el presente artículo tiene como finalidad explicar cómo la independencia del contador influye sobre su práctica profesional. Para ello el trabajo de investigación estará conformado por tres partes. La primera parte explicará de manera epistemológica la independencia. La segunda parte expondrá todos los aspectos que engloben la práctica del contador y cómo la misma ha sido una herramienta para fraudes en los cuales el contable ha sido el autor principal.

DESARROLLO

Independencia natural y social

La independencia puede ser comprendida como el actuar imparcial y desinteresado en alguna actividad realizada por un individuo. Una persona al momento de ejercer un trabajo por voluntad propia o por petición de un tercero deberá hacerlo sin generar un beneficio impropio para su persona o para un grupo determinado de individuos que se lo soliciten. Sin embargo, existe una conjetura conceptual entre independencia y libertad. Estos términos para la sociedad en general pueden ser comprendidos como sinónimos o antónimos de acuerdo con la perspectiva que se tenga. Es por ello por lo que es necesario determinar la relación que poseen estos términos.

La Real Academia Española de la lengua (RAE) en su actualización 2019 define a la independencia como “Libertad, especialmente la de un estado que no es tributario ni depende de otro” o en su complemento lo define como “Cualidad o condición de independiente”. También, la RAE en su actualización del año 2019 contextualiza a la libertad como la “Facultad natural que tiene el hombre de obrar de una manera o de otra, y de no obrar, por lo que es responsable de sus actos”. Se puede comprender entonces que la independencia es la libertad de actos de una persona, misma que puede ejercer su libre decisión de elección sobre alguna situación en específico.

Por su parte, L. Von Mises citado por Hayek y Torrente, considera a la independencia como “la libertad externa del hombre: la independencia del poder arbitrario de sus semejantes” (1998, p.33), dicho de otra forma, la libertad es la independencia de una persona sobre cualquier imposición, es rechazar cualquier obligación de la cual no se sienta satisfecha. Del mismo modo, Hayek y Torrente sustentan esta postura exponiendo que: “La libertad, por tanto, presupone que el individuo tenga cierta esfera de actividad privada asegurada; que en su ambiente exista cierto conjunto de circunstancias en las que los otros no puedan inferir” (1998, p.35).

De esta manera y en los términos que anteceden, la libertad puede ser comprendida como el acto independiente que tiene una persona frente a ciertas imposiciones que pueda sufrir en su desenvolvimiento cotidiano. Haciendo una analogía: un alpinista que atraviesa una montaña sin la ayuda de ninguna persona y por azares del destino cae en una caverna quedando prisionero y en sentido figurado su libertad ha sido quitada. Sin embargo, su decisión de buscar una salida o permanecer inmutable frente a lo sucedido deja comprender que la libertad y con ello la independencia del alpinista seguirán intactas convirtiéndose en una cualidad del ser (Hayek & Torrente, 1998).

De lo expuesto, libertad e independencia pueden ser comprendidas como sinónimos. En su parte epistemológica la independencia ha sido analizada por varios filósofos y autores. Para el presente trabajo se considerará el pensamiento del filósofo Jean Jacques Rousseau, en su obra “El contrato social” donde expone que el ser posee dos tipos de independencia o como él las llama en su libro, libertades.

Luego, “El hombre ha nacido libre y en todas partes se halla encadenado. Hay quien se cree el amo de los demás, aunque sea más esclavo que ellos. ¿Cómo ha ocurrido este cambio? Lo ignoro. ¿Qué es lo que puede hacerlo legítimo? Creo poder resolver esta cuestión”. (Rousseau, 1762, p.43). Entonces, el ser humano, posee una libertad innata desde su nacimiento, lo cual lo hace independiente de poder actuar en una sociedad sin ataduras.

De ahí que,

la Libertad común es una consecuencia de la naturaleza del hombre. Su primera ley consiste en velar por su propia conservación, sus primeros cuidados son aquellos que se debe a sí mismo y en cuanto alcanza el uso de razón, al ser él el único que puede juzgar cuáles son los medios más apropiados para su conservación, se convierte en su propio amo (p.45).

No obstante, con el transcurso del tiempo y mientras más crezca el hombre en edad y madurez mental dentro de una sociedad, pasará de tener una independencia natural, a desarrollar una independencia social.

Y antes que todos ellos Aristóteles ya había dicho también que los hombres no son iguales por naturaleza, sino que unos nacen para ser esclavos y otros para dominar. Aristóteles tenía razón, pero confundía el efecto con la causa. Nada hay más cierto que todo hombre nacido en esclavitud nace para la esclavitud. Los esclavos pierden todo con sus cadenas, incluso el deseo de liberarse; aman su dependencia como los compañeros de Ulises amaban su embrutecimiento.

Por lo tanto, una persona dejará de lado la satisfacción de sus necesidades (independencia natural) y empezará a actuar en base a normas y principios para contribuir a un crecimiento social (independencia social). Es por ello que, el ser humano denotará actitudes egoístas y de superioridad, puesto que, buscando de manera intencionada, ejecutar actividades que le permitan ser superior a los demás, sin importar el perjuicio que ocasionen de manera voluntaria a un grupo de personas. De ahí que

Decir que un hombre se entrega gratuitamente es absurdo e inconcebible; un acto así es ilegítimo y nulo por el solo hecho de que quien lo lleva a cabo no está en su sano juicio. Decir esto de todo un pueblo es suponer que se trata de un pueblo de locos: la locura no produce ningún derecho (Rousseau, 1762, p.23).

Por tal motivo, una vez han sido consideradas las posturas de Rousseau, se consideran para esta investigación la existencia de dos tipos de independencia. Independencia natural, la cual nace con el hombre e independencia social, la misma que se desarrolla cuando una persona busca formar parte de una sociedad. En este sentido y una vez abordados los orígenes de la independencia en su contextualización epistemológica, en una concepción más actual, la independencia puede ser comprendida como un desapego de vínculos tanto económicos como jurídicos dentro de una sociedad actuando de manera desinteresada, sin perjudicar a ningún miembro de una colectividad (Pettit, 1996).

INDEPENDENCIA DE IFAC

La independencia para el contador público es fundamental en el ejercicio de la contabilidad que orienta el esfuerzo a atender el interés público/social. Es así que “la “profesión contable al igual que las otras profesiones cuenta con parámetros éticos que orientan la práctica. Principios que observados aparentemente permiten el logro de fines comunes de la profesión” (Benavides 2019 p.3).

Para los contadores estas normas se especifican en el Código de ética para profesionales de la contabilidad. De tal forma IFAC expone en el párrafo 120.12 A1 del código de conducta para contadores “que se requiere que la independencia con la cual el contador actúe sea tanto mental como en apariencia” (IESBA, 2018).

IFAC (2018) manifiesta que el contador debe actuar de forma mental cuando acata las normas y principios determinados en un código, siempre pensando en el beneficio de una sociedad. IFAC detalla que el contador deberá actuar de forma independiente en apariencia cuando deja de lado las normativas y los códigos y actuará en base a sus propios ideales y principios.

Por ello, se expresa que el contador tiende a exponer en mayor medida un desapego de las normas y lo establecido por una sociedad cuando se trata de cumplir sus anhelos personales (Viloria, 2009). En otra perspectiva, la independencia comprende al contador como un individuo capaz de actuar de manera correcta y justa, convirtiéndose en una cualidad del ser humano (Viloria, 2009).

Con lo cual es comprensible la idea que expuso Rousseau, en la cual una persona nacía con este poder de elección, convirtiéndose la independencia en algo de carácter innato del ser y no algo comprendido e impuesto.

En conjunción las ideas propuestas por Jean Jacques Rousseau y lo expuesto por IFAC, tienen grandes similitudes y en sentido contextual definen las mismas opiniones en lo que respecta a los ideales de libertad y la independencia en el desarrollo de los individuos dentro de una sociedad. Sin embargo, Rousseau en su trabajo en todo momento sostuvo que el ser humano siempre optaría y respetaría su independencia natural, aun así, en el desarrollo de su entorno social adopte una independencia social, fundamentando su postura con la siguiente idea:

No es conveniente que quien hace las leyes las ejecute y que el cuerpo del pueblo aparte su atención de la visión general para fijarla en los objetos particulares. No hay nada más peligroso que la influencia de los intereses privados en los asuntos públicos y el abuso que de las leyes que hace el gobierno es un mal menor comparado con la corrupción del legislador, consecuencia inevitable de que prevalezcan los puntos de vista particulares (Rousseau, 1762, p.120).

El problema con este actuar de independencia es comprender que el ente emisor y regulador de normas para los profesionales de la contabilidad IFAC, exige que los contadores actúen bajo las cualidades de los dos tipos de independencia, algo que es muy poco probable y que relativamente estará sujeto al criterio del contador en cumplir o no la normativa ya que IFAC solo emite el reglamento mas no vela por su cumplimiento.

Se puede concluir, que la independencia natural nace con el hombre y direcciona su actuar a la consecución de logros y metas que satisfagan necesidades innatas. Se debe señalar entonces que el individuo buscará los recursos necesarios como alimento, vivienda o transporte para poder sentirse conforme. No obstante, el conjunto de actuaciones que se realizarán son perjuicio alguno para la sociedad. Es por ello que el ser humano, bajo esta libertad, actuará sin daño y generará una indiferencia al actuar de las personas con las cuales conviva en una colectividad.

En consecución, la independencia social, será desarrollada por el hombre cuando este libre y voluntariamente seda su libertad natural para pertenecer a una sociedad y obtener recursos de esta. Por tanto, la independencia social no nacerá con la persona, sino, se formará a partir de la independencia natural. Es por ello que el hombre en su actuar denotará actitudes egoístas y en perjuicio de sus semejantes, siempre en una constante búsqueda de recursos que satisfagan su ego y posición en la sociedad, mas no satisfacer tan solo sus necesidades elementales. Con ello, las normas que rijan una sociedad serán quebrantadas en búsqueda de lo expuesto anteriormente.

En conclusión, la personas sin importar cuál sea su actuar y a que sanciones se vea sujeto después de quebrantar la ley, podría actuar constantemente bajo la óptica de la independencia natural. Esto justamente, se puede fundamentar en las sanciones establecidas por una sociedad cuando se quebranta una norma. Por ello, las personas pueden rechazar pertenecer a una colectividad y preservar su independencia natural, con lo cual, actitudes de perjuicio contra los miembros de una sociedad se disminuirían y podría existir una mejor convivencia social.

PRÁCTICA PROFESIONAL DEL CONTADOR

Para llegar a la comprensión de la práctica profesional contable, se debe abordar de manera secuencial la contextualización de los términos que conforman esta idea. Se podría comprender que un individuo pueda ser catalogado como profesional cuando adquiere conocimiento específico sobre alguna profesión. En primera instancia se deberá abordar la contextualización de una profesión.

Tal vez adquirir una profesión es labor de la importancia que tienen las universidades en la formación de profesionales con alta conciencia ciudadana y que aporte con su pensamiento y conocimiento al desarrollo de las comunidades (Unesco, 1998). De esta manera, una persona podría ser profesional cuando obtenga una certificación escrita de algún conocimiento previamente adquirido, o ha logrado adquirir conocimiento de una profesión por medios diversos como la experiencia o la transmisión de conocimientos de alguien con experiencia previa en la profesión. Pese a esto no siempre sería necesario, puesto que una profesión como se mencionó anteriormente está ligada al conocimiento que tiene una persona para poder desarrollar una actividad.

Una vez ha sido conceptualizada la profesión que una persona pueda tener, es necesario conceptualizar la práctica. Una persona puede adquirir una práctica cuando el conocimiento adquirido en una profesión se ha reflejado en actividades generadoras de resultados y esto a su vez se lo realice por largos periodos de tiempo (Lefebvre, 1971). Por tanto, para que un profesional pueda sustentar que tiene destreza en alguna profesión, debe haber aplicado su conocimiento en cualquier ámbito laboral y de esta actividad denotar una destreza en la realización de acciones acorde a su profesión. De tal manera, la práctica debe consistir en la aplicación de conocimientos y destrezas adquiridas, mismas que deben asegurar un resultado productivo de acuerdo con las líneas de evaluación que tenga la profesión adquirida (Piña, 2016).

Con los términos contextualizados con anterioridad, demostrar una práctica profesional de igual forma expone plantear alternativas a diferentes problemas que se puedan dar en varias situaciones, proyectando cuales podrían ser los eventos favorables o desfavorables gracias al cúmulo de experiencias vividas al estar constantemente aplicando el conocimiento adquirido (Chaverra, 2012).

Pueden existir tres partes importantes para que pueda fundamentarse que existe una práctica en desarrollo. Primero debe existir un número de horas trabajadas en la profesión adquirida; segundo, el trabajo puede ser remunerado o realizado en conformidad a un previo acuerdo entre la parte contratante y la parte contratada y tercero, la persona debe ser supervisada y evaluada por un jefe o supervisor mientras se desarrolló la práctica de una profesión (Gault, Redington, y Schlager, 2000).

En cualquiera de los casos expuestos, se podría comprender que la práctica es en resumen la aplicación del conocimiento adquirido en un campo laboral de manera remunerada o no remunerada. De esta manera, el profesional, mientras más horas de trabajo ha realizado, más experiencia habrá adquirido y con ello desarrollado la capacidad de resolver problemas acordes a la profesión con eficiencia y eficacia.

Entonces, para que un contador haya desarrollado una práctica profesional, ha de ser necesario que ejecute su conocimiento reiteradas ocasiones en una vida laboral. Por tanto, en el Ecuador, aplicar conocimientos previamente adquiridos como elaboración y análisis de estados financieros para presentar la realidad económica de una empresa, representan la aplicación de su práctica profesional (Ley de Contadores del Ecuador, 1966).

Se puede concluir entonces que, la práctica del contador se refleja en su actuar, y puede ser evidenciada en las actividades cotidianas de su profesión. Es así, que los resultados de sus actos pueden ser tanto buenos y estos aporten a un crecimiento económico o malo y perjudiquen en varios aspectos a miembros de la sociedad. Es por ello por lo que fraudes perpetrados por los contadores, evidencian una posible problemática del actuar independiente del contador en su práctica profesional.

Por lo tanto, en un ámbito de desarrollo profesional esto puede abarcar desde escenarios de corrupción o apropiación indebida de bienes hasta malversación de activos u otros que tenga como característica principal la utilización de una práctica contable (Marín, Giraldo & Piedrahita, 2012).

PRÁCTICAS PROFESIONALES INAPROPIADAS

Un fraude es perpetrarle cuando existe un conjunto de pasos que permite a las personas actuar para conseguir un objetivo personal. El contador, siempre estará expuesto a cometer fraude, situaciones en las que puede sesgar su comportamiento y actuar de dos maneras: independiente mental o en apariencia. El contador tendrá la oportunidad de analizar la situación que se encuentra atravesando y diferenciar entre lo bueno y lo malo de optar por una decisión (Balmes, 1847).

Es decir, el contable actúa primero bajo un criterio para tomar una decisión. Para la Real Academia Española de la Lengua (RAE), tener un criterio, en este sentido, es discernir entre lo bueno y lo malo da origen a tener un juicio. Que tengan un juicio, es decir, que el contador elige actuar bajo una u otra razón, teniendo en mente, el afrontar las consecuencias provenientes de su decisión. Entonces, tener juicio es el actuar que una persona identifica sobre si algo es bueno o malo según lo dispuesto por sus principios y valores; de ahí que el contador es capaz finalmente de tomar una decisión y actuar bajo su propia conciencia.

Ahora, es necesario identificar cuáles son los motivos que han motivado a los contadores a actuar de forma fraudulenta. Una de las razones, es la imposición o las exigencias por parte de los directivos o superiores de una organización. De cierta manera, los directivos valoran más su riqueza a largo plazo por lo cual obligan a sus inferiores a cometer actos fraudulentos de los cuales puedan lucrar sin verse afectados (Colomina & Hoyos, 2005). Esto puede evidenciar afectación a la independencia del contador en su práctica profesional.

Otros también pueden ser los factores exógenos que incentivan al contador a efectuar fraudes. Donald Cressey (1950) expone:

Tras entrevistar a 250 malversadores el profesor Cressey llegó a la conclusión de que existen tres elementos que impulsan a defraudar. Primero la existencia de problemas financieros no compartidos (mantenidos en secreto de los familiares), segundo la oportunidad de hacerlo y tercero la justificación de dichos actos. Esto conformaba un triángulo de fraude que en resumen se expresaba como “presión”, “oportunidad” y “racionalización” (Rabazo, 2017, p.37)

Ideas como las mostradas por Rousseau que exponía que el hombre nace bueno y la sociedad lo corrompe sustenta estos actos que pueden ser catalogados como egoístas y en pro de un beneficio individual. Con ello, la problemática se identifica con el actuar independiente de los contadores frente a su práctica profesional, siendo los fraudes el principal problema generado por este actuar y por ende, los resultados que se generen a partir de esto afecten a una sociedad. A continuación, se exponen casos en los cuales los contadores han sido los autores materiales de fraudes.

El 12 de diciembre del 2008, el FBI apresaba a un alto funcionario financiero que había desfalcado y estafado a varios inversionistas, logrando conseguir varios millones de dólares, el nombre de dicho estafador era Bernard Madoff (Rodríguez, 2009). La táctica que utilizaba Madoff para desfalcar a sus acreedores era algo simple. Madoff utilizaba una estafa piramidal basada en el esquema Ponzi, mismo que consistía en un juego contable. Bernard Madoff se acreditaba dinero de inversionistas nuevos para entregárselo a inversionistas antiguos que le otorgaban su dinero con la condición de que se los devolviese en algún tiempo en su totalidad más un grado de interés. Madoff se ganó la confianza de varios inversionistas de la bolsa de valores de Nueva York, a los cuales les prometió invertir sus fortunas a cambio de una mínima comisión, la cual sería cobrada por él por el trabajo que supuestamente realizaba.

De esta manera, Madoff a partir de los años 60 y hasta 2009, pagaba los capitales y los intereses a viejos inversionistas, de las sumas entregadas por los nuevos inversionistas. Por ello, jamás se hacían inversiones, solo se estafaba de forma piramidal a los nuevos inversores. Bernard Madoff presentaba siempre estados financieros fiables y con altos valores a los inversionistas de la bolsa de valores, sin demostrar que dichos valores eran solo montos transitorios que no generaban ninguna utilidad ni valor en el tiempo.

Cabe destacar que Bernard Madoff fue abogado de profesión, financiero reconocido y contador de sus empresas Madoff Investments Securities (Rodríguez, 2009), profesiones con las cuales pudo gracias a su experiencia en el mercado bursátil, actuar de manera independiente y desfalcar a varios inversionistas. Claramente se denota el actuar individual de la persona y no del profesional, satisfaciendo sus necesidades y despreocupándose del crecimiento de una sociedad.

Por otra parte, en Colombia en el año 1998, la empresa SaludCoop, fue la portada principal de la prensa. El ente regulador financiero de este país había descubierto que la empresa en pro de su crecimiento y apertura de nuevas sucursales había omitido información contable en la elaboración de los estados financieros de esta contabilidad, reportando valores mínimos, frente a la recaudación real de dinero que tenían (Martínez & Peñaloza, 2018).

En esta empresa, los contadores, no registraban la mayor parte de ingresos, omitiendo la emisión de facturas y registros contables. De tal forma la empresa registraba grandes sumas de dinero como gastos y esto repercutía directamente en la utilidad detallada en la empresa. Frente a estos actos, los contadores actuaron de manera adversa a los códigos y normativas expuestas por los entes reguladores. Estos profesionales actuaron de manera independiente y buscaron el cumplimiento de sus anhelos personales lo cual fundamenta la idea que los profesionales siempre optarán por actuar bajo una independencia natural tal como lo sostenía Rousseau en un inicio.

Se puede concluir entonces, que una de las causas para los fraudes en los cuales los contadores han sido los autores materiales es la independencia que estos poseen. Sin embargo, los factores y el entorno en el cual desarrolle su práctica el contable determinarán en gran parte también su actuar. De cualquier modo, que existan estos fraudes, genera un malestar en la sociedad y por ello es evidente que la normativa para los contadores solo es expuesta pero no controlada en su cumplimiento.

MATERIALES Y MÉTODOS

Una vez precisado el planteamiento del problema y desarrolladas las variables de investigación de forma conceptual el siguiente paso de exploración debe visualizar de manera práctica la problemática expuesta en el desarrollo teórico. (Hernández, Fernández & Baptista 2006). Con ello, el trabajo debe reflejar de manera numérica, las posiciones textuales, epistemológicas y filosóficas que se han planteado a lo largo del estudio.

El presente trabajo de investigación es cuantitativo, en su desarrollo se van a ver involucrados problemas numéricos y análisis estadísticos de datos recabados de la zona 3 del Ecuador (Cotopaxi, Tungurahua, Chimborazo, Pastaza). La investigación expondrá un estudio de tipo correlacional, mediante el estudio de los datos para comprender cómo incide la variable independiente sobre la variable dependiente en un sistema causa–efecto (Hernández, Fernández & Baptista 2006). Esto es, determinar si la independencia (variable independiente) incide sobre la práctica profesional del contador (variable dependiente).

Al mismo tiempo, toda investigación cuantitativa y de carácter correlacional debe tener una manera de comprobación de hipótesis. La hipótesis puede ser considerada como la respuesta a una pregunta originada por la razón de ser de la investigación. En este caso existirán dos hipótesis, o lo que sería lo mismo, dos posibles respuestas a la pregunta de investigación. La hipótesis nula (Ho), que representa una respuesta negativa a la pregunta de investigación, que este caso es Ho: La independencia del contador no incide sobre la práctica profesional del contador público. Y la hipótesis alternativa (Hi) que representa una respuesta positiva a la pregunta de investigación. Hi: La independencia del contador público incide sobre la práctica profesional del contador público.

Ninguna investigación puede ser realizada sin antes haber definido la población que estará sujeta al análisis previo a la obtención de los resultados del estudio. Se puede comprender a la población como el conjunto de individuos que comparten características en común y pueden ser observables en condiciones de entorno similares (Widogski, 2010). En este caso en específico la población estará definida por los contadores registrados en la base de datos de catastros del Servicio de Rentas Internas (SRI) del año 2019, donde se filtró primeramente a los contadores que cuentan con Registro Único de los Contribuyentes (RUC), como muestra la tabla 1 que se detalla a continuación.

Tabla 1. Contadores en la Zona 3 Ecuador

|

Provincia |

N° de Contadores |

% |

|

Chimborazo |

2140 |

31,57% |

|

Cotopaxi |

1322 |

19,50% |

|

Tungurahua |

2820 |

41,60% |

|

Pastaza |

497 |

7,33% |

|

TOTAL |

6779 |

100% |

Fuente: Servicio de Rentas Internas (SRI, 2019)

En base a lo anterior la población que se consideró fue los contribuyentes (contadores) activos en la Zona 3 de Ecuador del 2019, que se detallan en la tabla 2.

Tabla 2. Contadores activos en la zona 3 de Ecuador

|

Provincia |

N° de Contadores |

% |

|

Chimborazo |

1292 |

29,14% |

|

Cotopaxi |

832 |

18,76% |

|

Tungurahua |

1990 |

44,88% |

|

Pastaza |

320 |

7,22% |

|

TOTAL |

4434 |

100% |

Fuente: Ayala, Almeida, Basado en la información del Servicio de Rentas Internas (SRI, 2019).

Posteriormente, se ha determinado la muestra que puede ser comprendida como una parte de la población, misma que estará sujeta al análisis focalizado de la investigación (Hernández, Fernández & Baptista 2006). Para ello se empleó la fórmula estadística de muestreo probabilístico con población conocida, fórmula que se detalla a continuación.

![]()

En la ecuación descrita se detalla lo siguiente:

n: Representa el tamaño de la muestra

Z: Representa el nivel de confianza (tabla distribución normal)

e: Constituye el error de muestreo

p: Es la probabilidad a favor

q: Es la probabilidad en contra

N: Es el Tamaño total de la población

De esta manera y al sustituir los valores en la ecuación expresada anteriormente se puede obtener la siguiente expresión estadística:

![]()

![]()

Una vez realizados los cálculos estadísticos, los resultados exponen que la muestra necesaria a partir de la población encontrada y con la cual se puede obtener resultados objetivos, es una muestra de estudio de 354 personas. Sin embargo, al ser el objeto de estudio los contadores de la Zona 3 del Ecuador, sería segar la información aplicar esta muestra a una sola provincia contenida dentro de la Zona 3 del Ecuador.

Finalmente, y para para realizar una distribución equitativa en las provincias que conforman la zona 3 se procede a distribuirla como se muestra en la tabla 3, donde se puede apreciar el número de contadores que incluye el presente estudio.

Tabla 3. Número de contadores a ser analizados por provincia

|

Provincia |

Total, de la Muestra |

% |

Número de contadores a encuestar |

|

Chimborazo |

354 |

29,14% |

103 |

|

Cotopaxi |

354 |

18,76% |

66 |

|

Tungurahua |

354 |

44,88% |

159 |

|

Pastaza |

354 |

7,22% |

26 |

|

TOTAL |

|

100% |

354 |

Fuente: Ayala y Almeida, Basado en la información del Servicio de Rentas Internas (SRI, 2019)

Con ello se puede obtener el número de contadores a ser estudiados equitativamente respecto a la cantidad de contadores registrados en el Servicio de Rentas Internas. Es decir, a mayor número de contadores registrados en la provincia, mayor será el número de contadores a ser encuestados, y viceversa.

Al término de la identificación de la muestra del estudio, es procedente determinar la técnica con la cual se pueda realizar el análisis. Para Espinoza (2014) la técnica “es el mecanismo que utiliza el investigador para recolectar y registrar la información”. En este caso, la técnica a ser utilizada será la encuesta, misma que permite recolectar información in situ. Se formularon preguntas que abordan las dos variables de investigación y de manera indirecta buscan relacionarse la una con la otra de manera correlacional que permiten analizar las variables de investigación.

RESULTADOS

Una vez aplicadas las encuestas en las localidades pertenecientes a la zona 3, las cuales son Pastaza, Chimborazo, Tungurahua, Cotopaxi se evidenció la siguiente información:

|

Figura 1. Frecuencia de respuestas, Ayala y Almeida, 2020.

Se debe destacar que se realizó una encuesta con un número total de 13 preguntas. Las respuestas a estas preguntas se basaron en una escala de Likert. Se puede definir a la escala de Likert como una escala de actitud de intervalos aparentemente iguales.

Pertenece a lo que se ha denominado escala ordinal, es decir utiliza series de afirmaciones o ítems sobre los cuales se obtiene una respuesta por parte del sujeto, la misma que refleja un resultado concreto y sin criterio interpretativo por parte del encuestado. (Ospina, Sandoval, Aristizabal & Ramírez 2005). De tal forma, el encuestado de manera ordinal podía elegir entre una escala comprendida entre “Totalmente de acuerdo” como el valor máximo y “Totalmente en desacuerdo” como el menor valor.

Una vez se han comprendido los aspectos más relevantes de la encuesta aplicada, se ha determinado la siguiente investigación. En la figura 1 que lleva por título “Frecuencia de respuestas” se detallan ocho de trece preguntas del cuestionario aplicado. Estas ocho preguntas, reflejan la parte objetiva de la investigación y contienen las variables de investigación. Así, se denotan las respuestas con mayor número de contestaciones por parte de los encuestados, frecuencia que servirá de fundamento para el análisis estadístico sobre la comprobación de la hipótesis. Fundamentados en la explicación anterior, las cinco preguntas restantes no se consideran necesarias para el análisis estadístico, puesto que con las ocho preguntas analizadas ya se pudo obtener una certeza estadística de comprobación de hipótesis.

Por ejemplo, en la pregunta “El contador nace con independencia y esta se mantendrá sin importar las imposiciones que la sociedad le exija” la frecuencia de contestación más alta recae en una respuesta favorable. Es decir, 142 personas de 354 están de acuerdo con la aseveración expuesta en la pregunta. Esto favorece a la comprobación de la hipótesis y se lo demuestra a continuación.

Para poder realizar la comprobación estadística, se utilizó la herramienta estadística SPSS que permite obtener datos estadísticos, mediante la interpretación de información recopilada en las encuestas. Para la comprobación de la hipótesis se utilizó el análisis estadístico Chi cuadrado. Esta metodología consiste en analizar de manera directa las respuestas que se han obtenido entre dos preguntas de la encuesta. Para que el resultado sea fiable, el cruce de variables debe ser en la mayoría de los casos solo entre dos preguntas. Una de las preguntas debe contener la variable independiente y la otra debe contener la variable dependiente.

El estadístico Chi cuadrado, es de dos tipos: el esperado y el calculado, los cuales son comparados para discriminar aceptación o rechazo de hipótesis, para ello se debe obtener los grados de libertad (gl) y tener en cuenta un nivel de significancia. La fórmula para establecer los grados de libertad es la siguiente

(Número de filas – 1) * (Número de columnas – 1)

Tanto para el número de columnas como para el número de filas se tendrán en cuenta la cantidad de opciones de respuesta de cada pregunta. Por lo tanto, el número de filas sería cinco y el número de columnas sería cinco. Es entonces, que en base a la fórmula determinada para obtener los grados de libertad el cálculo sería:

(5 – 1) * (5 -1) = 16

Una vez obtenidos los grados de libertad, es preciso se considere un nivel de significancia para la investigación. Este dato puede ser comprendido como la esperanza de rechazo de una hipótesis. En el mismo sentido, considerar un valor de significancia simboliza que tan real es la prueba estadística y por ende el resultado a realizar. Son varios los criterios a tomar para determinar un valor de significancia, sin embargo, por regla general, tomar el 5% considera un valor estándar y racional que permite al investigador tener un resultado fiable.

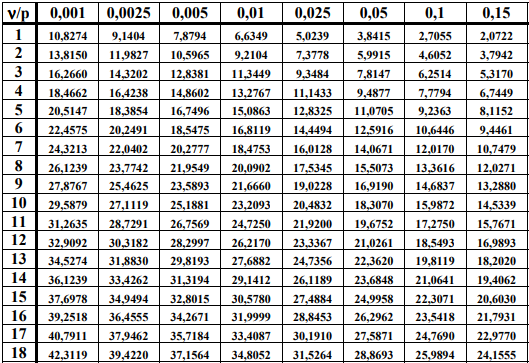

Al haberse obtenido los datos expresados con anterioridad, es momento de la determinación del Chi cuadrado esperado. Para ello se deberá tener como referencia la tabla de distribución Chi cuadrado, definida por Karl Pearson, en las filas se encuentran los grados de libertad y en las columnas el nivel de significancia que se ha establecido en la investigación.

|

Figura 2. Tabla distribución Chi cuadrado, Ayala y Almeida, 2020.

Para esta investigación, con los datos obtenidos con anterioridad se evidencia un resultado de Chi esperado de 26,2962 ubicado en la tabla de distribución. Este valor servirá para ser comparado con el Chi cuadrado calculado.

Para obtener este último, como se explica con anterioridad, el cruce de variable será la metodología que el sistema estadístico SPSS permite calcular de manera fiable. En el caso de la investigación que se lleva a cabo, se realizaron los siguientes cruces de variables, mismos que se evidencian de la siguiente manera:

Tabla 4. Cruce de variables uno

|

En la vida práctica del contador, existen circunstancias en las que el incumplimiento de la norma, el reglamento, la ley, es aceptable. |

||||

|

|

|

Valor |

gl |

Sig. asintótica (2 caras) |

|

La independencia del contador se relaciona directamente con la búsqueda del interés público, dejando de lado sus intereses particulares |

Chi-cuadrado de Pearson |

74, 712a |

16 |

0,000 |

|

Razón de verosimilitud |

78,422 |

16 |

0,000 |

|

|

Asociación lineal por lineal

|

7,242 |

1 |

0,007 |

|

|

N de casos válidos |

354 |

|||

Fuente: Ayala y Almeida, Cruce de variables para la obtención del Chi cuadrado.

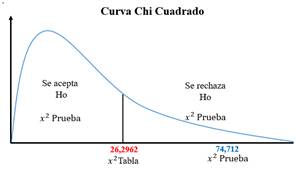

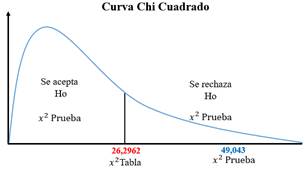

En la tabla 3, se obtiene un valor Chi cuadrado de 74,712. Para tener una conclusión como ya se había tomado en cuenta, es indispensable comparar los valores de Chi cuadrado calculado y el Chi cuadrado esperado. Al momento de realizar esta comparación, si el Chi cuadrado calculado es menor al Chi cuadrado esperado, se concluye que se acepta la hipótesis nula. De no ser este el caso se rechazaría la hipótesis nula de la investigación.

De este modo y al realizar una comparación de los valores obtenidos se puede evidenciar en la figura 3 que el Chi cuadrado calculado es superior al Chi cuadrado esperado. Con ello, el resultado puede concluir que se rechaza la hipótesis nula de la investigación.

|

Figura 3. Curva Chi cuadrado, Ayala y Almeida, 2020.

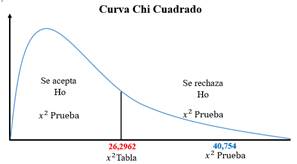

No obstante, utilizar un solo cruce de variables para obtener un resultado veraz y concluyente no es suficiente. Por este motivo, en la presente investigación, se realizaron cinco cruces de variables, cuatro adicionales al ya expuesto anteriormente. Estos cruces respetarán la metodología utilizada con el primer caso expuesto y se evidencian a continuación.

Tabla 5. Cruce de variables dos

|

El contador expresa solidaridad en su actuar profesional cuando libre y voluntariamente cede su independencia y elige ejercer bajo leyes y normas establecidas. |

||||

|

|

|

Valor |

gl |

Sig. asintótica (2 caras) |

|

El actual entorno económico, político, social y cultural ha incitado a que los contadores busquen su bienestar personal, dejando de lado el compromiso social |

Chi-cuadrado de Pearson |

37, 899a |

16 |

0,002 |

|

Razón de verosimilitud |

35,877 |

16 |

0,000 |

|

|

Asociación lineal por lineal

|

6,202 |

1 |

0,013 |

|

|

N de casos válidos |

354 |

|||

Fuente: Ayala y Almeida, Cruce de variables para la obtención del Chi cuadrado.

|

Figura 4. Curva Chi cuadrado, Ayala y Almeida, 2020.

En este segundo cruce de variables, nuevamente los resultados que se pueden observar y comparar determinan que la hipótesis nula es rechazada al igual que en el primer cruce de variables.

Tabla 6. Cruce de variables tres

|

Las exigencias empresariales, las presiones sociales, la necesidad de un alto estándar de vida orientan a algunos contadores a quebrantar sus principios y juicios morales |

||||

|

|

|

Valor |

gl |

Sig. asintótica (2 caras) |

|

El contador es independiente cuando la toma de decisiones se ciñe al cumplimiento de las normas |

Chi-cuadrado de Pearson |

40, 754a |

16 |

0,001 |

|

Razón de verosimilitud |

49,370 |

16 |

0,000 |

|

|

Asociación lineal por lineal

|

1,357 |

1 |

0,244 |

|

|

N de casos válidos |

354 |

|||

Fuente: Ayala y Almeida, Cruce de variables para la obtención del Chi cuadrado.

|

Figura 5. Curva Chi cuadrado, Ayala y Almeida, 2020.

Al igual que en los dos casos anteriores de los cruces de variables, los resultados definen que se rechaza la hipótesis nula de la investigación.

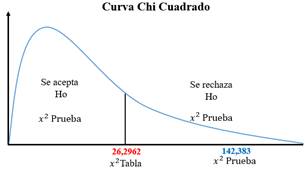

Tabla 7. Cruce de variables cuatro

|

El contable siempre elegirá el bienestar público antes que el bienestar personal |

||||

|

|

|

Valor |

gl |

Sig. asintótica (2 caras) |

|

Para que exista independencia por parte del contador, su práctica debe ser en función de lo aprendido siempre cumpliendo la normativa aplicable y la lógica del entorno |

Chi-cuadrado de Pearson |

142, 383a |

16 |

0,000 |

|

Razón de verosimilitud |

93,040 |

16 |

0,000 |

|

|

Asociación lineal por lineal

|

34,029 |

1 |

0,00 |

|

|

N de casos válidos |

354 |

|||

Fuente: Ayala y Almeida, Cruce de variables para la obtención del Chi cuadrado.

|

Figura 6. Curva Chi cuadrado, Ayala Almeida, 2020.

Tabla 8. Cruce de variables cinco

|

En casos en los cuales el contador se vea involucrado en fraudes y malversación de información la independencia se verá reflejada en enfrentar las consecuencias de los actos realizados sin importar que tan fuertes puedan ser las sanciones |

||||

|

|

|

Valor |

gl |

Sig. asintótica (2 caras) |

|

Es aceptable que el contador realice su trabajo en apego a su experiencia |

Chi-cuadrado de Pearson |

49,043a |

16 |

0,000 |

|

Razón de verosimilitud |

53,293 |

16 |

0,000 |

|

|

Asociación lineal por lineal

|

11,230 |

1 |

0,00 |

|

|

N de casos válidos |

354 |

|||

Fuente: Ayala y Almeida, Cruce de variables para la obtención del Chi cuadrado.

|

Figura 7. Curva Chi cuadrado, Ayala Almeida, 2020.

En las últimas dos tablas y los dos últimos gráficos los resultados son similares a los encontrados en el primer análisis. Tendencialmente, la obtención de estos resultados empieza a ser un fundamento fuerte para que, cuantitativamente, se concluya que se rechaza la hipótesis nula. De esta forma, de manera cuantitativa se fundamenta la respuesta y la conclusión.

CONCLUSIONES

Al haber realizado todo el análisis estadístico utilizando como herramienta el sistema virtual SPSS, como metodología el análisis correlacional Chi cuadrado y con ello el cruce de variables se puede concluir que se rechaza la hipótesis nula de la investigación. Esta hipótesis exponía que la independencia del contador no incidía sobre su práctica profesional contable.

Por tanto, la investigación es concluyente se acepta la hipótesis alternativa de la investigación, esto es que la independencia del contador incide sobre su práctica profesional contable. De tal manera, la problemática abordada al inicio de la investigación tiene una posible causa razonable. Probablemente y en base a la investigación, el actuar independiente del contador afectará a su praxis.

La experiencia con la cual el contador actúa puede ser determinante para que ejecute actos que vayan en contra de la ley. Es así como los fraudes y problemas de desfalco económico en las cuales los contadores han sido culpables pueden tener como determinante su independencia frente a sus responsabilidades. Esto permite identificar que los contadores actúan de manera independiente, pero de manera natural. En consideración a lo anterior, esta investigación en su parte inicial expuso la postura filosófica de Jean Jaques Rousseau, que exponía que el ser humano puede ser independiente de manera natural y de manera social se concluye que los contadores actúan de manera independiente, pero con una característica natural y no social.

Es por ello, que los contadores realizan actos fraudulentos en búsqueda de la satisfacción de sus propias necesidades. Como lo exponía Rousseau, el ser humano buscará siempre su felicidad y el cumplimiento de sus metas. Para ello, dejará de lado la obediencia de normas y leyes que se apliquen a su actuar. Entonces, cuando el comportamiento se base en la experiencia de lo que considere satisfactorio y en búsqueda de los llamados bienes internos, se hace caso omiso al bienestar de sus semejantes.

Los datos obtenidos a partir de la investigación, la problemática reflejada posiblemente tiene como una de sus causas el actuar independiente del contador con un sesgo natural y no social. No obstante, esta consideración se realiza de acuerdo con el filósofo propuesto por la investigación.

Mientras tanto, otras causas pueden ser las determinantes para que los contadores actúen en contra de un beneficio social. Faltarán aún varias consideraciones existentes en el entorno tanto personal como familiar de un contador para que pueda sesgar su comportamiento. Por lo cual aún quedan abiertas varias posibilidades de investigación que analicen el comportamiento de los contadores. La presente investigación puede formar parte de un inicio investigativo que refute o sustente las ideas propuestas en este estudio.

REFERENCIAS BIBLIOGRÁFICAS

Balmes, J. L. (1847). Escritos políticos de D. Jaime Balmes. Colección completa, corregida y ordenada por el autor.

Benavides, I. (2019). Ética a partir de Alasdair Macintyre. Prospectivas UTC" Revista de Ciencias Administrativas y Económicas", 2(1), 2-9.

Colomina, C. M., & de Hoyos, I. U. (2005). Los paralelismos del caso Enron y el caso Parmalat: del escándalo americano al escándalo europeo. AECA, 73.

Chaverra, B. (2012). Una aproximación al concepto de práctica en la formación de profesionales de educación física.

Espinoza, E. (2014). Métodos y técnicas de recolección de información. Recuperado de https://docplayer.es/70115262-Metodos-y-tecnicas-de-recoleccion-de-la-informacion-dra-eleonora-espinoza-uic-fcm-unah.html

Gault, J., Redington, J., & Schlager, T. (2000). Undergraduate business internships and career success: are they related? Journal of marketing education, 22(1), 45-53.

Hayek, F. A., & Torrente, J. V. (1998). Los fundamentos de la libertad. Unión Editorial.

Hernández, R., Fernández, C., & Baptista, P. (2006). Metodología de la investigación. (Cuarta Edición). México: Graw-Hill.

IFAC. (2018). Código de Ética de IFAC para contadores profesionales. México: Instituto Mexicano de Contadores Públicos. Traducción oficial. (2018) Normas Internacionales de Auditoría. Pronunciamientos técnicos. México: Instituto Mexicano de Contadores Públicos. Traducción oficial.

Lefebvre, H. (1971). El materialismo dialéctico. Buenos Aires: Pleyade.

Marín, Á. S. S., Giraldo, D. C. V., & Piedrahita, V. S. (2012). Acercamiento a fraudes contables y sus principales efectos. Trabajos de Grado Contaduría UdeA, 6(1).

Martínez Fernández, J. A., & Peñaloza Suarez, M. M. (2018). Análisis de cinco casos antiéticos en el actuar profesional del contador público y sus consecuencias disciplinarias.

Ospina Rave, B. E., Sandoval, J. D. J., Aristizábal Botero, C. A., & Ramírez Gómez, M. C. (2005). La escala de Likert en la valoración de los conocimientos y las actitudes de los profesionales de enfermería en el cuidado de la salud. Antioquia, 2003.

Pettit L., María. (1996). Un supuesto de violación del deber de independencia de los auditores de cuentas: La prestación simultánea en la empresa auditada de servicios de asesoría y auditoría de cuentas. Revista Jurídica de Cataluña Nº 3, España, (121 137).

Poblete Villouta, C., & Prieto Farías, M. (2005). Contabilidad creativa: ¿Un maquillaje a los Estados Financieros?

Piña Gajardo, M. (2016). Prácticas profesionales y su valor en el futuro desempeño laboral.

Quinche, F. (2006). Historia de la Contabilidad: Una revisión de las

perspectivas

tradicionales y críticas de historiografía contable. Revista Facultad de

Ciencias

Económicas: Investigación y Reflexión, 14(1), 187.

Rabazo Martín, A. E. (2017). El fraude contable: una evidencia empírica.

Real Academia de la Lengua Española. (2019). Definición de Independencia. Recuperado de: https://dle.rae.es/independencia

Rodríguez Garza, S. (2009). Sobre el fraude de Bernard Madoff. Economía informal, (358), 97-101.

Rousseau, J. (1762). “Jean Jacques Rousseau el contrato social”. I edición. Recuperado de:https://ebookcentral-proquest-com.pucesa.idm.oclc.org/lib/pucesp/reader.action?docID=4849671

Servicio de Rentas Internas. (2019). Registro único de contribuyentes. Recuperado de: https://www.sri.gob.ec/web/guest/RUC

Suárez Henao, A. V., & Contreras Patiño, I. V. (2012). La formación integral del contador público colombiano desde la expectativa internacional: un análisis a partir de los estándares de educación IES.UNESCO. (1998). Conferencia mundial sobre la Educación Superior. Recuperado de https://unesdoc.unesco.org/ark:/48223/pf0000116345_spa

Valiente, J. (2006). Introducción a la contabilidad. Madrid: Ediciones académicas.

Viloria, N. (2009). La postura de los contadores públicos sobre la independencia. Actualidad Contable FACES, 12(19), 147-158.