ÉTICA DE LA VIRTUD FRENTE A LA INSUFICIENCIA NORMATIVA EN LA PRÁCTICA CONTABLE. ENERO-MARZO (2020), VOL.7 (23): 60-70.

Para Citar: Benavides Echeverria, I. (2020). Ética de la virtud en la práctica contable. Revista Publicando, 7(23), 60-71. Recuperado de https://revistapublicando.org/revista/index.php/crv/article/view/2060.

Ética de la virtud frente a la insuficiencia normativa en la práctica contable

Ethics of Virtue in front of the normative insufficiency in accounting practice

Recibido: 16/9/2019

Aceptado: 11/12/2019

Iralda Eugenia Benavides Echeverria

1*. Universidad de las Fuerzas Armadas ESPE, Latacunga, Ecuador.

ORCID ID: https://orcid.org/0000-0002-7806-9257 Email: iebenavides@espe.edu.ec

Resumen: Toda actividad contable se desarrolla en un contexto normativo, que dispone un aparente comportamiento ético, encaminado al logro del interés público. No obstante, estas regulaciones son insuficientes para detener escándalos suscitados en la profesión contable, los cuales han lacerado los intereses públicos y afectado negativamente el prestigio profesional del contador. El presente artículo tiene como objetivo presentar una reflexión teórica entre lo establecido en el código de ética y su relación con las presiones a las que se encuentra expuesto el contador, para posteriormente analizar el tema de las virtudes, en la profesional contable. Se identifica la necesidad de las virtudes esenciales para la práctica contable, a partir de una revisión documental de distintos autores y los diversos cuerpos normativos de la regulación internacional.

Palabras clave: Ética; virtud; práctica contable; código de ética.

Abstract: All accounting activity is carried out in a normative context, which has an apparent ethical behavior, aimed at achieving the public interest. However, these regulations are insufficient to stop scandals raised in the accounting profession, which have lacerated public interests and negatively affected the professional prestige of the accountant. The purpose of this article is to present a theoretical reflection between what is established in the code of ethics and its relation to the pressures to which the accountant is exposed, to later analyze the subject of virtues, in the accounting professional. The need for the essential virtues for accounting practice is identified, based on a documentary review of different authors and the various regulatory bodies of international regulation.

Keywords: Ethics; virtue; accounting practice; code of ethics.

INTRODUCCIÓN

Al igual que otras profesiones, la labor contable tiene como finalidad satisfacer las necesidades de otros, llamados sociedad, para lo cual requiere de poner en práctica bienes internos. Estos recursos son intrínsecos e inmateriales y se desarrollan en la ejecución del trabajo, se alinean a perseguir el bien de todos aquellos a quienes tienen interés en lo que se hace. Entonces, el contador busca hacer el bien y estar al servicio de los demás, lo que se conoce como interés público.

Por tanto, está ocupación del profesional en Ciencias Contables tiene sentido siempre que reconozca el bien interno, plasmado en lo que se conoce como praxis. De ahí que, estos se pueden lograr realizando bien la práctica y sólo participando activamente en ella se los pueden reconocer y descubrir. Ahora, para que ésta sea bien realizada se requieren de cualidades, las cuales se personifican en virtudes que hoy por hoy son necesarias para alcanzar excelencia.

Ahora bien, las Ciencias Contables se han ocupado a lo largo de la historia en la regularización formal de la práctica contable, con normas que no son otra cosa que una serie de parámetros que tienen por finalidad satisfacer necesidades de la comunidad. El contador público es una profesión que coexiste en una realidad contable, donde es el actor principal, entonces, tiene sentimientos, pensamientos, valores y acciones buenas y malas que no son contempladas en la normativa.

En otras palabras y con el aval de autores, entre los cuales destacan Hernández (2009) y Polo (2009), se puede inferir que éste experto en contabilidad debe ser visto desde su “deber ser” y no sólo desde su “deber hacer”. De lo expuesto, se desprende que la ética profesional en el área contable está diseñada desde el concepto de lo que el contador público debe hacer.

A partir del contexto teórico en el cual destacan autores como Beasley y Hermanson (2004); Satava, Caldwell y Richards (2006); Gibbins, McCracken y Salterio (2010), Lima (2017), entre otros, se pretende mostrar la insuficiencia de los códigos de ética de los contadores, para soportar las presiones de medio y evitar malos comportamientos de estos. El presente trabajo se basa en la metodología cualitativa, donde se empleará la investigación documental, revisión de material científico e información de sitios web para posteriormente realizar interpretaciones a través de la hermenéutica y el análisis del contenido de las temáticas, presiones contables, Manual del código de ética, para finalmente prescribir la necesidad de unificar la ética de la virtud a la práctica en la Contaduría Pública.

Presiones en el ejercicio profesional y los códigos de ética en la contabilidad

La contabilidad, desde el ámbito de su función en la sociedad, se vincula a las necesidades de procesar, preparar y, presentar información financiera a diversos usuarios con propósito general, que han sido definidos por los organismos emisores de normas contables, tales como el Manual del Código de Ética para profesionales de la Contabilidad, publicado por la Federación Internacional de Contadores (2014). A la vez, estas normas se orientan a otorgar un mayor grado de credibilidad y confianza a la información financiera mediante los procesos de aseguramiento de la información financiera.

La actividad contable, como profesión, tiene como propósito servir al interés público, entendido como lo indica la Internacional Federation of Accountants (IFAC), en su Posición Política 4 (2011):

“La ventaja común que todos los ciudadanos comparten de los servicios proporcionados por la profesión contable. El “público” debe entenderse como global, de todos los individuos y grupos porque las responsabilidades de la profesión afectan cada aspecto de la sociedad: consumidores, proveedores y contribuyentes. Las responsabilidades de la profesión son diseñadas para proteger ciertos “intereses” del público. Estos intereses incluyen, entre muchos otros, la solidez de los informes financieros, la comparabilidad de la información financiera, a través de las fronteras, la prudencia fiscal en el gasto público, y las contribuciones que hacen los contables al gobierno corporativo y su rendimiento organizativo.” (p. 3)

Servir al interés público lleva implícita una alta responsabilidad social. Las acciones del contador público frente a su cliente también repercuten en la sociedad. De esta forma, la Posición Política 4, de la IFAC (2011) advierte al profesional contable sobre la incidencia de sus decisiones en el interés público, desde el punto de vista económico, político, social, cultural, educativo, entre otros. Con lo cual, se hace necesario, evaluar tres criterios fundamentales “1. Consideración del costo y las ventajas para la sociedad en conjunto; 2. La adhesión a los principios y procesos democráticos y 3. El respeto a la diversidad cultural y la ética” (p. 4).

Los tres criterios mencionados deben ser evaluados por el contador público antes de tomar una decisión profesional. Aclara el documento lo siguiente: el primer criterio se relaciona con la evaluación que debe hacer el contador en términos de aspectos positivos (ventajas) y negativos (costos-desventajas) de su decisión, considerando para cada decisión el impacto en las personas, las entidades, los mercados de capitales y los gobiernos; el segundo criterio, como la posibilidad de respetar el acceso, así como la participación pública de la información; por último, el tercer criterio, involucra la evaluación de si las acciones están en el contexto no solo legal sino legítimamente aceptadas por la comunidad a la cual van dirigidas, lo cual necesariamente incluye la conducta ética. Sin embargo, reconoce que “los tres criterios no siempre pueden ser encontrados en el mismo grado, en cuyo caso, determinar lo que es interés público implica un equilibrio, o disyuntiva, entre los tres” (2011, p. 5).

Esta aseveración del organismo regulador resulta preocupante al considerar cierta flexibilidad en los criterios determinantes de si el actuar profesional, está alineado con el propósito de servir al interés público. Es válido preguntarse ¿podría minimizar el criterio de evaluación ética en función de los otros dos? En el criterio de la autora, la ética permea los otros dos criterios. Un contador público con bajo criterio ético puede decidir ignorar las desventajas para la sociedad de omitir información financiera como, por ejemplo, altas deudas con organismos de seguridad social o permitir la presentación de información financiera, estrictamente apegadas a las normas contables (legal), pero legítimamente cuestionables, como los daños ambientales.

Indudablemente, el entorno donde se desarrolla la praxis del contador afecta la evaluación de los criterios relacionados con la ética. Clientes exigiendo ciertos resultados, para minimizar cargas tributarias o lograr préstamos bancarios; usuarios requiriendo cierto tipo de información financiera, para el logro de metas (como es el caso de analistas de créditos de bancos); colegas, compitiendo de forma desleal; organismos emisores de normas contables estandarizando ciertas pautas de preparación y presentación de la información financiera, o de conducta, son algunos ejemplos de estas presiones. Este tema ha sido estudiado por diversos investigadores, entre los cuales se presentan, entre otros, los referidos a continuación.

Imhoff (2003) concluye que la profesión contable ha proporcionado, cada vez más información a los gerentes, para administrar las ganancias, así como para retrasar y ocultar malas noticias. En su criterio, los auditores se enfrentan a dos presiones: trabajan estrechamente con las personas que revisan, y la necesidad de conservar al cliente tanto para servicios de auditoría como otras actividades brindadas por las firmas. Autores como Beasley y Hermanson (2004) cuestionan a los directivos de las firmas de contadores quienes racionalizan ciertas conductas cuestionables, que pueden terminar en fraudes, para tratar de incrementar sus ingresos al aceptar la presión de sus clientes de contabilizar, preparar y presentar información financiera de cierta forma, se aleja de la realidad. Por su parte, Mattessich (2005) en referencia al caso ENRON pronuncia que, durante

“la década de los 90 se convirtió en una práctica general ampliamente extendida entre las firmas de auditoría sacar provecho de la enorme presión de sus clientes y permitir las políticas contables “agresivas”. Esto, obviamente, iba contra las responsabilidades básicas de los auditores. Constituyó un alejamiento espectacular del concepto tradicional, y se llegó a la idea de que la auditoría es una actividad empresarial en la que la maximización del beneficio (sin considerar suficientemente las posibles consecuencias a largo plazo)” (p. 8)

Por otro lado, Satava et al. (2006) argumentan que, aunque se establezcan nuevas reglas

“la decisión de actuar éticamente en la conducción de auditorías probablemente será tomada internamente dentro de cada firma y seguida de una revisión cuidadosa de las perspectivas éticas, comúnmente respetadas, que pueden proporcionar una perspicacia valiosa de por qué los auditores y las firmas de auditoría son seducidos por una interpretación de las reglas sobre sus responsabilidades de auditoría.” (p. 4)

Conforme lo expuesto, la ética normada no garantiza un comportamiento ético, el proceder de los auditores se encuentra sujeto al logro de bienes externos que las firmas de auditores persiguen, buscando la aceptación y aprobación de clientes, aún a costa de violentar su propio código de ética.

Por último, Gibbins et al. (2010) ratifican lo expresado, indicando que por distintas razones los contadores, en especial los auditores tienden a complacer a sus clientes y esto los puede inducir a errores de juicio; además, Carter y Spence (2014) hacen referencia a los conflictos de intereses que se generan al ofrecer a las mismas entidades servicios de auditoría y de consultoría, que fomenta la cercanía entre cliente- contadores con perjuicio de y perjudica la objetividad.

En este orden de ideas, se puede afirmar que la evaluación ética del contador público resulta en un tema trascendental, para cumplir con su propósito de interés público. Este tema particular ha sido crucial a partir de los llamados grandes escándalos financieros, que colocaron en tela de juicio a la profesión contable. Así, Mattessich (2005) alertaba, refiriéndose a ENRON que “aunque significó la pérdida de reputación de la profesión contable, puso de manifiesto ante el público en general cuán importante es actualmente la contabilidad, la contabilidad honesta” (p. 2).

Cabe indicar que, al verse vulnerado el interés público, se produce una tergiversación de lo que es la práctica contable, su principios normativos y propósitos, lo cual repercute en el entorno del profesional contable, a nivel social, económico y hasta político, como lo indica Lima, et al. (2017):

“Los escándalos relacionados con fraudes corporativos por manipulaciones contables crecieron visiblemente en los últimos años representando pérdidas económicas considerables, en el orden de trillones de dólares. Estas prácticas requieren, generalmente, de los conocimientos y participación de los especialistas en contabilidad caracterizada por la aplicación de prácticas contables indebidas como el maquillaje de balances, evasión fiscal, manipulación de utilidades, violación de normas contables etc., muchas veces para beneficiar a personas externas.” (p. 1)

En este mismo orden de ideas, destaca lo expuesto por Revilla (2015), cuando afirma que el contador profesional no debe permitir que los favoritismos, conflictos de interés o la influencia indebida de otros eliminen sus juicios profesionales o de negocios. De ahí que, la existencia de una norma ética no garantiza la rectitud en el actuar del profesional, depende de él portarse bien o mal.

Por su parte, Carnegier y Napier (2010) indican que tanto en Enron como en otros escándalos financieros estaban implicados los profesionales contables, lo cual hizo visible la fragilidad de la profesión al tratar de proyectar una imagen positiva a nivel empresarial. Los autores hacen énfasis en lo que denominan “la complacencia al cliente” que sobrepone los intereses particulares del cliente a los de la sociedad, es decir al interés público. De la misma manera, Trucco et al. (2016), exponen,

“El llamado Caso Penta o "Pentagate", ha sacudido a los partidos, a los medios y a la sociedad chilena, salpicando además a uno de los principales referentes de la Unión Demócrata Independiente (UDI) y a conocidos empresarios nacionales. Uno de los fiscalizadores del Servicio de Impuestos Internos de Chile accedió clandestinamente a sus archivos modificando las declaraciones de impuestos pasadas de sus clientes que recibirían dinero del fisco a cambio de una comisión.” (p. 171)

Una respuesta institucional al deterioro de la confianza en el quehacer contable se dirigió en dos vertientes: se inició un proceso de revisión y emisión de nuevas normas contables (en todos los ámbitos profesionales), dando origen a la denominada Ley Sabarnes-Oxley (2002) por parte del Congreso de los Estados Unidos de América, que incluyó restricciones para las firmas de contadores, e incluyó normas de conducta para los profesionales.

En cuanto a la emisión de normas profesionales por parte de organismos vinculados a la contaduría pública destaca el Manual del Código de Ética para profesionales de la Contabilidad, emitido por el Consejo de Normas Internacionales de Ética para Contadores (IESBA, por sus siglas en inglés), afiliado a IFAC, este último encargado de publicar la normativa ética. Estos organismos pretenden estudiar y promover las mejores prácticas profesionales. Sin embargo, la existencia del código, así como sus constantes actualizaciones no han sido suficientes para evitar galimatías que involucran al contador.

Investigadores en materia de ética y contabilidad, entre los cuales destacan, entre otros MacIntyre (2004), Schickel (2012), Funnell (2007), West (2016), han alertado sobre la no suficiencia de los códigos, para la promoción de una conducta ética. Así, Gaffikin (2007), expresa que el código de ética hay que vivirlo en el espíritu,

“(…) se ha publicado un código por medio del cual se espera que miembros deben comportarse. Sin embargo, se espera que los miembros cumplan no sólo con la "letra del código", sino también con "el espíritu". Por lo tanto, es importante que los contadores tengan un reconocimiento del sujeto más allá de la instrucción del código.” (p.20)

Schickel (2012) expresa que las reglas pueden en sí mismas ser buenas, pero esto no garantiza un buen profesional, a su juicio “la ética requiere y presupone la existencia de razonamiento práctico, que es la virtud intelectual necesaria para aplicar el conocimiento del bien y el mal, incluyendo el conocimiento de las normas éticas, a las situaciones concretas” (p. 7). Por su parte West (2016), reclama la forma de construcción de estas reglas en forma de amenazas y salvaguardas, que pareciera se basan en los incentivos monetarios en contraste con la poca importancia que se le da a la motivación para conseguir bienes internos.

Pareciera se requiere, de una forma alternativa de reflexionar la ética del profesional contable, ya que como lo expresa Funnell (2007):

La contabilidad podría considerarse al mismo tiempo como consecuencia de la falta de virtud y un medio para alcanzar la virtud. Si la compensación de la amoralidad y la inmoralidad, el anarquista de los mercados era el papel principal desempeñado por la contabilidad, entonces ya no sería pertinente en una sociedad organizada sobre el principio del anarquismo. Ya no habría dependencia considerable se necesitan para ser colocados en los sistemas de regulación y control, tales como, la contabilidad para que la sociedad funcionaría sobre principios morales” (p. 9).

Desde esta perspectiva, hay peligro de que la contabilidad deje de ser pertinente a la sociedad, al dejar de cumplir su propósito. Esta forma alternativa puede encontrarse en el fomento de las virtudes, como un rasgo de carácter deseable en la persona que ejerce como profesional. La ética de la virtud modifica la pregunta tradicional de ¿qué debería hacer?, por ¿Cómo debería vivir mi vida?; se trata de que una persona viva del mejor modo posible, y que requiere de un esfuerzo por desarrollar su juicio moral a través de las virtudes, así manifiestan Vriens et al. (2016)

La ética de la virtud nos acerca a perfeccionar nuestro carácter moral, de modo que nos dispone a desear, elegir, y hacer lo correcto por las razones correctas, podríamos preguntarnos qué es lo que hace que nuestras acciones, llevadas a cabo como miembros de la organización sean “correctas”, qué acciones podemos desear por nuestro propio bien, en el contexto de vivir una vida plena. (p. 6)

Es decir, el desarrollo de las cualidades personales basadas en las virtudes del contador público, permite la reflexión más allá de lo que establece el Manual del Código de Ética para profesionales de la contabilidad publicado por la Federación Internacional de Contadores (2014), sobre qué debe hacer para minimizar las amenazas a los principios éticos, se dirige a la formación de un juicio moral que le permita preguntarse y decidir si una acción lo perjudica como persona, así como concibe las consecuencias para la profesión, los usuarios y la sociedad en general, en su propósito de servir al interés público.

Las virtudes deben desarrollarse y fomentarse en los sujetos, donde el contador público no es la excepción; ya que un juicio moral basado en las virtudes permite interpretar las normas y actuar en consecuencia desde la evaluación de valores intrínsecos a las personas, priorizando su bien-estar y el de la comunidad a la que pertenece.

Ética de la virtud en la contaduría pública

El filósofo MacIntyre (2004), realiza en su obra Tras la Virtud, una crítica a la forma de entender la ética en la modernidad, desde el paradigma utilitarista, que deviene en códigos deontológicos, que en ocasiones conduce a discusiones estériles, al centrarse en las decisiones morales individuales, que obvian a la comunidad y su bienestar. Retoma, en su planteamiento a Aristóteles, en el sentido de rescatar el concepto del “bien”, y de las “buenas personas”.

A partir de lo postulado en la Ética Nicomáquea de Aristóteles (1997), sobre su percepción de que la “buena vida” consiste en la eudaimonía, cuya traducción común es felicidad, es entendida en MacIntyre (2004, p. 198) “como el estado de estar bien y hacer bien estando bien” se logra cuando los seres humanos actúan en función del bien propio y de la comunidad, postulando, así, la posibilidad de una “vida virtuosa” como producto de un proceso de formación de quienes conforman la sociedad. El autor, propone como concepto de virtud “una cualidad humana adquirida, cuya posesión y ejercicio tiende a hacernos capaces de lograr aquellos bienes internos a las prácticas y cuya carencia nos impide efectivamente el lograr cualquiera de tales bienes” (p. 252), y refiere como virtudes esenciales a la justicia, el valor, la honestidad, la veracidad y la confianza. Resalta entonces, la posibilidad de formar la cualidad de carácter en las personas, hacia el logro de la excelencia en el ejercicio de la práctica y en relación con los otros practicantes.

En MacIntyre (2004) se discuten conceptos fundamentales como el de práctica social (como espacio en el cual se ejercen las virtudes), los bienes internos (como logros que conducen al estado de estar bien) y bienes externos (como logros individuales y privados). En este sentido, el autor entiende por práctica a:

“Cualquier forma coherente y compleja de la actividad humana cooperativa, establecida socialmente, mediante la cual se realizan los bienes inherentes a la misma mientras se intenta lograr los modelos de excelencia que le son apropiados a esa forma de actividad y la definen parcialmente, con el resultado de la capacidad humana de lograr la excelencia y los conceptos humanos de los fines y bienes que conlleva se extienden sistemáticamente.” (p. 248)

Más adelante, afirma que:

Entrar en una práctica es aceptar la autoridad de esos modelos y la cortedad de mi propia actuación, juzgada bajo esos criterios. (…) los propios modelos no son inmunes a la crítica, pero, no obstante, no podemos iniciarnos en una práctica sin aceptar la autoridad de los mejores modelos realizados hasta ese momento. (p. 251)

Entonces, práctica, se refiere a una actividad en sociedad, relacionada con un modelo de actuación de excelencia, que se debe conocer antes de realizar procesos críticos. En estas actividades, en el desempeño como contador o auditor, la virtud es una guía para alcanzar los bienes internos, entendidos como “resultado de competir en excelencia, pero es típico de ellos que su logro es un bien para toda la comunidad que participa en la práctica” (p. 252). Por el contrario, los bienes externos son individuales y privados (no para la comunidad), como el prestigio o el dinero. En este contexto, una virtud se convierte en el sentido de la acción, es una guía que permite “leer” e interpretar el modelo de excelencia, se trata de utilizar el juicio moral, antes que adherirse a reglas.

En el caso de la contabilidad, como práctica de excelencia, ejercida por una comunidad de profesionales en contaduría pública, con el propósito de servir al interés público, también se desenvuelve en modelos de actuación, pero, se requiere de cualidades previas, para su interpretación, y logro de bienes internos como: independencia, integridad, honestidad, objetividad, justicia, entre otros. Al respecto, Dobson (1997) aborda el tema de ética de la virtud para el contador público, expresando, que “la ética ya no es una lista de limitaciones al comportamiento. (…) un contador virtuoso, no tiene que sopesar entre el objetivo de maximizar beneficios de la empresa y las limitaciones del código” (p. 16).

La profesión contable como práctica desarrollada en sociedad, requiere de un contador que en su accionar desarrolle las virtudes, haciendo lo correcto ante ésta, que constantemente demanda participación ética. Además, al considerar que la praxis contable involucra una serie de factores, resulta necesario hablar de una ética de la virtud que permita promover juicios morales, ante los modelos de actuación de la profesión que buscan excelencia. Por consiguiente, esa formación en virtudes permite a los individuos formar el carácter (su juicio), orientándolo a obtener su bien-estar, de su gremio, de la sociedad entera, pero ello logrado a través de hacer lo que le gusta.

Una discusión en la profesión contable se refiere a ¿cuáles son las virtudes por desarrollar?, así distintos investigadores y organismos emisores han listado algunas de ellas. En la tabla 1 se muestra un resumen de las más relevantes. Destaca como entre los investigadores existe coincidencia en virtudes como la honestidad y la prudencia. Y entre los organismos emisores de normas, se puede identificar como virtud la integridad. Esta discusión, será ampliada en posteriores investigaciones.

Tabla 1. Virtudes del Contador Público

|

AUTORES |

No VIRTUDES |

VIRTUDES |

|

|

Pincoffs (1986) |

5 |

Virtudes instrumentales |

Persistencia, coraje, cuidado, prudencia y justicia |

|

3 |

Virtudes no instrumentales |

Honestidad, sinceridad y veracidad |

|

|

Francis (1991) |

5 |

Honestidad, preocupación por situación económica de otros, sensibilidad al valor de cooperación y conflicto, carácter comunicativo de la contabilidad y la difusión de información económica. |

|

|

West (2016) |

4 |

Honestidad, justicia, valor y prudencia |

|

|

IESBA

|

5 |

Integridad, objetividad, competencia Profesional y atención debida, confidencialidad, comportamiento profesional |

|

|

AICPA |

5 |

Interés público, integridad, objetividad e independencia, cuidado en la prestación de servicios. |

|

|

IMA |

4 |

Competencia, confiabilidad, integridad y credibilidad |

|

|

IIA |

4 |

Integridad, objetividad, confidencialidad y competencia |

|

Fuente: Elaboración propia sobre la base de los autores Pincoffs (1986) y West (2016).

El desarrollo de las virtudes debe generar satisfacción personal y un estado de bien-estar en el contador público, y como lo afirma MacIntyre (2004, p.257) “aprendemos o dejamos de aprender el ejercicio de las virtudes siempre dentro de una comunidad concreta con sus propias formas institucionales específicas”. En este sentido, Vriends et al. (2016) proponen un ejercicio para utilizar el juicio moral de las virtudes en las acciones cotidianas de la vida, así explican que:

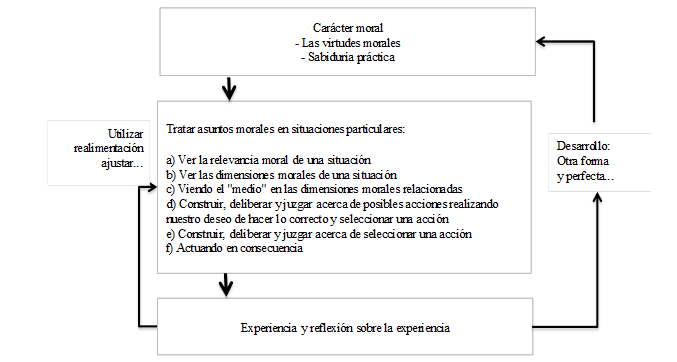

Ejercemos las virtudes de nuestro carácter moral para tratar con problemas morales cotidianos en situaciones particulares. Este significa que:

(a) vemos que una situación particular es moralmente relevante,

(b) vemos las dimensiones morales relacionadas relevantes,

(c) vemos la media apropiada en estas dimensiones morales,

(d) deseamos actuar de una manera que alcance este significado y desear esto por sí mismo,

(e) podemos seleccionar un acto (por medio de una construcción deliberada o intuitiva y juicio) que se ajusta al deseo, dados los detalles de la situación, y finalmente

(f) actuamos en consecuencia porque es lo correcto.” (p. 4)

Así el autor propone un ciclo de juicio moral, que se expresa en la figura 1,

“Sobre la base de nuestras acciones podemos recibir retroalimentación inmediata (por ejemplo, en términos de las emociones mostradas o reacciones dadas por aquellos que experimentan los resultados de nuestras acciones) y usarlo para ajustar nuestras ideas acerca de lo que es moralmente relevante y deseable, y alrededor la adecuación de nuestra acción, y, si la situación lo permite, ajustar nuestras acciones.” (p. 4)

|

Figura 1. Ciclo de juicio moral. Fuente: Visión general del comportamiento ético. Vriends et al. (2016, p. 5)

Este ciclo de juicio moral se puede describir en el siguiente ejemplo, un contador con un carácter moral, dispuesto a hacer lo correcto (virtudes morales) y dispuesto a satisfacer su vida haciendo lo bueno en su actuar profesional (la sabiduría práctica), con la finalidad de obtener un crédito bancario se le pide que altere cifras en los estados financieros, con el objeto de hacer favorable el análisis crediticio.

a) Esta es una situación donde entra en juego la preeminencia virtuosa del contador.

b) Puede ocasionar hasta prisión al contador.

c) Tiene repercusiones graves a futuro.

d) No es lo correcto.

e) No se debe recurrir a la formulación de estados financieros creativos.

f) Se presentarán fricciones con la administración de la empresa.

g) La experticia del contador lo lleva a consensuar el pedido y motivar a los administradores a hacer lo correcto.

El desarrollo y fortalecimiento de las virtudes, requiere el abordaje de tres aspectos, según Vriends et al. (2016), teleológico, deliberativo y social. El contexto teleológico, representa para los autores “el ancla del comportamiento moral, que permite a los miembros de una organización organizar sus propias tareas en función de la contribución al objetivo organizacional” (p. 6). En otras palabras, el proporcionar un objetivo claro a los miembros de una comunidad los ayuda a evaluar su papel en la misma, y a orientar su juicio moral. Por su parte el deliberativo, permite a los miembros de una comunidad tomar consciencia crítica y reflexionar sobre “(A) las consecuencias morales (actuales y potenciales) de sus acciones y (B) las oportunidades para idear y poner en práctica acciones virtuosas que causen las consecuencias morales deseadas” (p.7). El contexto social, se refiere a la consciencia de que se es parte de una sociedad, de una comunidad, la cual sirve de trasfondo para “el desarrollo del juicio moral y la sabiduría práctica” (p.8). Desde esta perspectiva, se podría suponer que el contexto teleológico del contador público se relaciona con el ejercicio de la profesión en torno a su propósito central de servir al interés público, de forma correcta, tanto desde la perspectiva técnico/normativa como desde su estado de bien-estar como agente humano. Esta evaluación se realiza con y frente a los otros, es decir, para el propio contador, para el gremio, los usuarios y la sociedad. Así, ante la posibilidad de, por ejemplo, asegurar como confiable información financiera, el contador público, debe evaluar si ésta cumple o no con los propósitos de servir al interés público, evaluar cómo afectará su decisión a la profesión, a otros usuarios (distintos a la parte responsable), así como a la propia sociedad.

El contexto deliberativo, como consciencia critica, representa un proceso individual de cuestionar las decisiones y acciones del contador público, frente a su propósito, al cumplimiento de las normas, leyes, no menos importante, en relación con su propia realización como ser humano. Por ejemplo, en el pago de liquidaciones laborales, siendo un derecho de los trabajadores, porque así lo establece la Ley. En ocasiones, gerentes de organizaciones quieren eludir esta obligación tratando de inducir al contador a registros que infringen el pago justo de estas obligaciones, esta situación coloca al profesional contable en decidir por un actuar correcto o incorrecto.

El contexto social, reconoce que el contador público es parte de una comunidad y de la sociedad. Sus acciones afectan y son afectadas por el entorno. Por ejemplo, en el reconocimiento de resultados del ejercicio, cuando no se han realizado registros creativos que vayan a menguar el pago de utilidades al personal, el contador demuestra una tarea contable virtuosa.

Una práctica virtuosa en la contabilidad debe considerar a su ejercicio no solamente valioso para el propio contador, sino ésta se reflejará en toda la sociedad. Una práctica con propósitos claros, interpretados desde los juicios morales de las virtudes, permite la excelencia, no necesariamente como sinónimo de éxito en la acumulación de bienes externos, sino como un estado de bien-estar, por haber realizado las acciones sin dañar a terceros ni así mismo.

Consideraciones finales

El contable tiene un papel fundamental en la sociedad, declarado para servir al interés público. Sin embargo, este propósito se debate entre los intereses individuales y los colectivos, y su tendencia hacia la consecución de bienes externos como el dinero o posiciones sociales, ha perjudicado la profesión al verse envuelta en escándalos financieros. Pareciera que se ha dejado de lado la búsqueda de los bienes internos orientados a alimentar el alma y enriquecer el espíritu, haciendo que el hombre haga las cosas buenas, sirviendo a quien lo necesita, con apego a sus principios, valores y virtudes, con un actuar desinteresado, justo y transparente, que le proporciona paz, haciendo realidad la máxima de “el que nada debe, nada teme”.

Un problema al que se encuentran expuestas todas las profesiones, entre ellas la contable es el mantener un vínculo permanente entre ética y práctica. La insuficiencia de los códigos normativos en el accionar profesional, que provoquen un maniobrar ético, ha quedado probado a través de los escándalos financieros suscitados a nivel mundial. Si bien los organismos rectores se han preocupado de dotar al contador público del parámetro “ético” que debe cumplir, los esfuerzos de la IFAC han sido inútiles, pues los intereses individuales han primado sobre los del grupo.

La ética en el ejercicio profesional del contador público se ha visto muy afectada, la falta de valores en el desempeño se ha convertido en el día a día, lo cual ha originado desconfianza y desmedro de la profesión en la sociedad. Consecuentemente, la falta de formación en valores ha provocado la orientación del profesional contador público hacia la obtención de bienes externos, dejando de lado los bienes internos.

La atención al interés público tan desvirtuado desde la norma ha restado importancia al verdadero sentir del profesional en contaduría pública, convirtiéndolo en un agente que forma un mercado que está orientado al bienestar de las organizaciones. Se requiere que el contable sea formado en virtudes, que sea el yo interior el que se manifieste en el ejercicio profesional, lo cual permite el bienestar del profesional contador y por ende de la sociedad.

La profesión de contaduría pública en el orden social involucra elementos internos y externos, por ello se requiere que su andamiaje ético sea lo suficientemente sólido para enfrentar las presiones y amenazas que el entorno le impone. De ahí que es conveniente considerar los expuesto por Alasdair MacIntyre, es necesario volver a las virtudes.

La ética desde el fomento de las virtudes que plantea MacIntyre (2004) resulta una forma alternativa para entender y minimizar los problemas. El desarrollo y fomento de las virtudes dan un paso adicional, a los imperativos categóricos de los tradicionales códigos de ética, que indican qué debe hacerse, para dar paso a la reflexión de cómo se debe actuar en una situación específica, en función del estado de bien-estar y el de la comunidad a la cual se pertenece.

El juicio moral virtuoso podría orientar las acciones de los contadores públicos, al evaluar constantemente, no solo lo técnico/normativo, sino también el logro de la excelencia profesional, mediante del respeto hacia sí mismo y a la comunidad, a través de un trabajo enmarcado en honestidad, justicia e independencia en nuestro actuar. Una vida buena capacita a: entender más y mejor la vida, disfrutarla corregirla cuando hay equivocaciones, así como servir a quien lo necesita. Es conveniente volver al yo en un contexto social, donde no se necesite de caretas para ser auténticos y trasparentes (éticos) en donde, no sean las circunstancias las que determinan el comportamiento del profesional contable.

Referencias bibliográficas

Aristóteles (1997). Ética nicomáquea. Madrid: Planeta De Agostini.

Beasley, M. S., y Hermanson, D. R. (2004). Going beyond Sarbanes-Oxley compliance: Five keys to creating value. The CPA Journal, 74(6), 11.

Carnegie, G. D., y Napier, C. J. (2010). Contadores tradicionales y profesionales de negocios: Retratando la profesión contable después de Enron. Contabilidad, Organizaciones y Sociedad, 35 (3), 360-376.

Carter, C. y Spence, C. (2014). Being a successful professional: an exploration of who makes partner in the Big Four. Revista Contemporary Accounting Research. Volumen 31, (4). Recuperado de http://onlinelibrary.wiley.com.

Comité de Ética de la Asociación de Contadores y Profesionales Financieros en Negocios. (2014). Declaración de práctica profesional de Ética. Recuperado de https://www.imanet.org/career-resources/ethics-center?ssopc=1.

Consejo de Normas Internacionales de Ética para Contadores (IESBA). (2016). Manual del código de ética para profesionales de la contabilidad. Disponible en https://www.ethicsboard.org/system/files/publications/files/2016-IESBA-Handbook.pdf.

Dobson, J. (1997). Ethics in Finance II. En: “Financial Analysts Journal”, Vol. 53, (1), 15-25. CFA Institute. Retrieved from: http://www.jstor.org/stable/4479968.

Edmund, L. P. (1986). Quandaries and Virtues. Lawrence: University Press of Kansas, 150-174.

Funnell, W. (2007). Accounting and the Virtues of Anarchy. Australasian Accounting Business & Finance Journal, 1(1), 18.

Gibbins, M., McCracken, S. y Salterio, S. (2010) The auditors’ strategy selection for negotiation with management: Flexibility of initial accounting position and nature of the relationship. Revista Accounting, Organizations and Society, Núm. 35.

Gaffikin, M. (2007). Accounting theory and practice: the ethical dimension. Faculty of Business-Accounting & Finance working papers. Recuperado de http://ro.uow.edu.au/accfinwp/2/.

Hernández, J. (2010). La ética profesional, ¿Un problema ético del contador público?, Revista CICAG. Vol. 7. Ed. 1. Universidad Rafael Belloso Chacín. Disponible en: http://publicaciones.urbe.edu/index.php/cicag/article/viewArticle/456/1129.

International Federation of Accountants. (2011). Policy Position 4. Recuperado de: http://www.apesb.org.au/uploads/meeting/board_meeting/20150310022814_attachment-20-c-ed-reg-public-policy_ifac-definitional_framework_of_the_public_interest.pdf.

Imhoff, G. (2003). Accounting quality, auditing and corporate governance. pp. 120-121.

Instituto Americano de Certificación Contadores Públicos. (1992) Código de conducta profesional. Modificado el 14 de enero de 1992. Nueva York. AICPA. Disponible en http://pacioli.loyola.edu/rice/ac101/ethics.HTML.

Instituto de Auditores Internos. (2016), Código ético. Disponible en https://na.theiia.org/standards-guidance/mandatory-guidance/Pages/Code-of-Ethics.aspx.

Lima, N. M., Bernardo, R. F., Miranda, G. J., y Medeiros, C. R. de O. (2017). Los fraudes corporativos y la formación de contadores: un análisis de los currículos de los cursos de ciencias contables. REVISTA AMBIENTE CONTÁBIL – Universidad de Federal do Rio Grande do Norte - ISSN 2176-9036, 9(1), 97-116.

MacIntyre, A. (2004). Tras la virtud, trad. Valcárcel, A. Barcelona: Crítica.

Mattessich, R. (2005) Lecciones de Enron. Recuperado de http://www.mgeu.uma.es/CONFERENCIAS/Enron-Malaga_LV.pdf.

Polo, M. (2009). Ética Profesional. Revista Gestión en el Tercer Milenio. Año 6. No 12. Lima. Recuperado de http://revistasinvestigacion.unmsm.edu.pe/index.php/administrativas/article/view/9863/9285.

Revilla, S. (2015). Influencia del comportamiento ético y el ejercicio profesional del contador público armonizado con las exgencias del nuevo regimen económico. Trujillo: Perú: Universidad Nacional de Trujillo.

Satava, D., Caldwell, C., y Richards, L. (2006). Ethics and the auditing culture: Rethinking the foundation of accounting and auditing. Journal of Business Ethics, 64(3), 271-284.

Schickel, J. (2012) Virtue Ethics and Accounting Practice. Recuperado de https://www.stthomas.edu/media/catholicstudies/center/ryan/conferences/2012-dayton/Schickelfinalpaper.pdf.

Trucco, G. G., Cano, C. A. G., Fajardo, M. Y., & Vargas, G. F. (2016). La corrupción en Latinoamérica y el ejercicio de la Profesión Contable. Revista Faccea, 6(2), 170-176.

Vriens, D., Achterbergh, J., & Gulpers, L. (2018). Virtuous structures. Journal of Business Ethics, 150(3), 671-690.

West, A. (2016) After Virtue and Accounting Ethics. (En Impresión) En revista Journal of Business Ethics, Publicado en línea en enero 2016. DOI: 10.1007/s10551-016-3018-9.