Granda, D., Abambari, M. y Delgado, R. (2019). La devolución del IVA a los adultos mayores de Machala y su impacto en la economía ecuatoriana: período 2014 – 2016. Revista Publicando, 6 (20), 34-46.

La devolución del IVA a los adultos mayores de Machala y su impacto en la economía ecuatoriana: período 2014 – 2016

The refund of VAT to the elderly of Machala and its impact on the Ecuadorian economy: period 2014 – 2016

Recibido: 20/12/2018

Aceptado: 2 /3/2019

Doris Aitamar Granda Abad

Email: dgranda@uees.edu.ec ORCID: https://orcid.org/0000-0003-4031-3928

Ruth Maryury Delgado Olaya

Email: rudelgado@uees.edu.ec ORCID: https://orcid.org/0000-0002-6067-9006

Universidad de Especialidades Espíritu Santo

Dr. Mario Jacinto Abambari Arevalo

Email: mario.abambaria@ug.edu.ec ORCID: https://orcid.org/0000-0002-2038-3315

Universidad de Guayaquil

Resumen: Entre las políticas públicas en Ecuador a favor de los adultos mayores para garantizar su calidad de vida está el derecho a la devolución del Impuesto al Valor Agregado (IVA) que, a pesar de encontrarse establecido constitucionalmente, éste no deja de representar un gasto fiscal para el país, siendo éste el problema que da lugar al trabajo de investigación, por lo que el objetivo es estimar el impacto económico generado por la devolución del IVA a los adultos mayores de la ciudad de Machala en el período 2014 – 2016, para ello se tratan aspectos relacionados con el adulto mayor, el IVA y el derecho a la devolución, así como las reformas tributarias vigentes durante el periodo de estudio. Por otra parte, se examinan los valores recaudados por IVA en la ciudad de Machala y el país para establecer los valores porcentuales con relación a las devoluciones por IVA a los adultos mayores de 2014 a 2016, concluyendo que las cuantías por devolución del IVA no repercuten significativamente en la economía de la nación, pero sí en los beneficiarios; no obstante, si todos los adultos mayores realizaran la solicitud de la devolución del IVA correctamente, la economía nacional resultaría fuertemente impactada.

Palabras clave: Tributos, IVA, adulto mayor, devolución del IVA

Abstract: Among the public policies in Ecuador in favor of older adults to guarantee their quality of life is the right to the return of Value Added Tax (VAT), which, despite being constitutionally established, does not cease to represent a fiscal expense for the country, this being the problem that gives rise to the research work, so the objective is to estimate the economic impact generated by the return of VAT to the older adults of the city of Machala in the period 2014 – 2016. We will deal with issues related to the elderly, the VAT and the right to return, as well as the tax reforms that came into effect during the study. On the other hand, we will examine the values collected by VAT in the city of Machala and the country to establish the percentage values in relation to VAT refunds to older adults from 2014 to 2016, concluding that the amounts for VAT refund do not affect significantly in the nation’s economy, however, if all senior citizens successfully applied for VAT refund, the national economy would be heavily impacted.

Keywords: Taxes, VAT, senior adult, VAT refund

INTRODUCCIÓN

El Impuesto al Valor Agregado (IVA) tiene su origen en una de las civilizaciones más sobresalientes de la Edad Antigua, Egipto. En Grecia el impuesto fue utilizado para financiar gastos de la guerra, mientras que en Roma se desarrollaron los primeros impuestos sobre la importación y exportación. En América Colonial se pagaban impuestos de acuerdo con la “Ley de Melados”, que más tarde se conoció como la “Ley del Azúcar”, y a esto se sumó la “alcabala”, impuesto que se pagaba por las transacciones comerciales. (Alexandria Library Incorporated, s.f.)

En 1812 apareció el primer impuesto en Estados Unidos basado en la Ley Británica de Impuestos de 1798 que consistió en el Impuesto a la Propiedad, y que tuvo como fin costear la expansión del Ejército y la Marina en caso de desatarse una guerra con Francia. En 1954 apareció en Francia el impuesto a las ventas, como se conoció en ese tiempo al IVA. Desde 1967 por mandato de la Comunidad Europea se implantó el IVA en casi todos los países de América Latina, convirtiéndose este impuesto “en una de las fuentes importantes de ingresos tributarios para el estado en muchos países del mundo” (Izquieta, 2015, p. 2). En la década de los noventa se aceleró el proceso de introducción del IVA en todas las naciones del mundo. (Uribe, 2013, p. 21).

En Ecuador, históricamente la normativa tributaria siempre ha sido objeto de reformas, puesto que desde la época republicana (1830) el presupuesto del Estado dependía “de las rentas patrimoniales (bienes públicos: inmuebles, minas, industrias), los servicios nacionales (tasas portuarias, correos, comunicaciones), los impuestos sobre artículos estancados (alcoholes, tabaco, sal y fósforos)” (Paz y Miño, 2015, p. 97), otros ingresos varios y de los impuestos en general.

En 1941, durante el gobierno de Carlos Alberto Arroyo del Río se creó el Impuesto a las Ventas y Sustitutivos, en el que la tarifa se fijó en el 1.5% sobre el valor bruto de las ventas. En la administración de Carlos Julio Arosemena este impuesto se reformó, estableciéndose el 3.5% como pago trimestral sobre las ventas brutas. En 1970 se creó el Impuesto a las Transacciones Mercantiles (ITM) cuya tarifa fue del 4%. En 1981 la tarifa se incrementó al 5%, en 1983 se fijó el valor del 10%. Conforme avanzó el tiempo se logró establecer dos tarifas para el IVA, del 0% y 10%, en ambas se instauró realizar la declaración. En 1996 se plantearon reformas que determinaron que la declaración para la tarifa IVA del 10% debería ser mensual y para la tarifa IVA 0% la declaración se cumpliría semestralmente. En noviembre de 1999 mediante ley especial se fijó el 12% del IVA hasta que, en el 2001, luego del feriado bancario y ante la crisis económica que enfrentó el país, el Gobierno de Gustavo Noboa Bejarano elevó el IVA al 14%. Esta acción generó mayor evasión tributaria, por este motivo en pocos meses el Tribunal Constitucional derogó esa tarifa y la devolvió al 12%. (Izquieta, 2015, pp. 2-3). Luego, teniendo como antecedente el terremoto ocurrido en la provincia de Manabí el 16 de abril de 2016, el Gobierno de Rafael Correa Delgado impulsó la Ley Solidaria y de Corresponsabilidad Ciudadana que fue aprobada por la Asamblea Nacional el 12 de mayo de 2016 y que incrementó temporalmente el IVA al 14%, tarifa que estuvo vigente desde el 1 de junio de 2016 hasta el 1 de junio de 2017 y con la que de acuerdo a las autoridades tributarias se logró recaudar más de $1.397 millones de dólares. (El Ciudadano, 2017)

La base de cada impuesto está determinada por un proceso político en el que intervienen intereses particulares, por lo que la mayoría de las reformas tributarias no se rigen a criterios técnicos que son los que deberían predominar para “ampliar la base gravable, unificar las tarifas del IVA, reducir la progresividad de los impuestos directos, desmontar los impuestos al comercio y dar trato preferencial al capital” (Castañeda, 2013).

Los ingresos fiscales son los recursos que recauda el Estado y que de acuerdo con el Observatorio Fiscal de Latinoamérica y el Caribe - OFILAC estos tienen el propósito de “financiar las actividades del sector público, tales como impuestos, derechos, productos y aprovechamientos” (s.f.). De hecho, más del 50% del Presupuesto General del Estado (PGE) está financiado por los tributos.

En Ecuador en el 2006 se reformó la Ley del Anciano promulgada en el país desde 1991, con la reforma se estableció que el Servicio de Rentas Internas devolverá el 12% de IVA “en la compra de bienes o servicios de primera necesidad adquiridos para uso y consumo personal” (Servicio de Rentas Internas, s.f.), de los adultos mayores como derecho de exoneración por pertenecer a los grupos de atención prioritaria de la población. Esta exención tiene como propósito mejorar la calidad de vida de las personas de la tercera edad promoviendo el equilibrio de sus finanzas personales.

El 31 de marzo de 2016, el poder ejecutivo envió a la Asamblea Nacional con el carácter de urgente un nuevo proyecto de ley de reformas tributarias, denominado: “Ley Orgánica para el Equilibrio de las Finanzas Públicas” (El Telégrafo, 2016).

Con estas reformas el SRI pretendió corregir los abusos cometidos a los beneficios tributarios de los adultos mayores, luego de denunciar que personas se estarían aprovechando indebidamente de los descuentos especiales que se le otorga a este grupo en la adquisición de vehículos. No obstante, esta medida económica también significaría una reducción notable de las cuantías que los adultos mayores pueden solicitar como devolución del IVA.

En Machala la devolución del IVA representa anualmente cerca de dos millones de dólares. (Fernández, 2016). Los adultos mayores destinan gran parte del dinero que reciben por concepto de devolución del IVA para alimentación y servicios médicos.

Por otro lado, se considera que las reformas tributarias son impulsadas por los gobiernos de turno como la representación de la redistribución justa de la riqueza, mientras que, para parte de la población afectada directamente con las reformas, esto puede significar en el caso de los adultos mayores la reducción de su presupuesto para atender sus distintas necesidades.

El objetivo de esta investigación es estimar el impacto económico en Ecuador generado por la devolución del Impuesto al Valor Agregado a los adultos mayores de la ciudad de Machala en el período 2014 - 2016. Para lograrlo se analizará la normativa legal y el sustento teórico que corresponde a la devolución del IVA a los adultos mayores; se examinarán los montos máximos de devolución; se evaluará y cuantificará el impacto en la economía ecuatoriana y en los ingresos de la población adulta mayor por la devolución del IVA.

MÉTODOS

El estudio del impacto económico de la devolución del IVA a los adultos mayores requiere de la investigación empírica que implica “recopilar y analizar datos” (Hernández, Fernández, & Baptista, 2010, p. 58) de las cuantías de devolución del IVA a los adultos mayores en la ciudad de Machala.

La observación de la información proporcionada permitirá estimar el impacto económico que han generado las reformas tributarias que se presentaron durante el período de estudio y comprobar la hipótesis planteada para la investigación que consiste en: La devolución del IVA a los adultos mayores incide en la recaudación de ingresos fiscales del país, por este motivo las reformas tributarias que se efectuaron del 2014 al 2016 disminuyeron las cuantías de devolución por concepto de este impuesto, afectando con estas medidas económicas el presupuesto de la población de la tercera edad.

El enfoque de la investigación es mixto, es decir, cuantitativo porque se utilizarán estadísticas en las que se demostrará la incidencia económica en el país con la devolución del IVA a las personas de la tercera edad en la ciudad de Machala según las nuevas disposiciones de la Ley Orgánica para el Equilibrio de las Finanzas Públicas, y cualitativo porque permite “ilustrar los resultados de análisis estadísticos” (Suárez, Del Moral, & González, 2013, p. 71) de acuerdo con el estudio de la información que se disponga de la Dirección del SRI de El Oro y de los datos que se recopilarán a través de la aplicación de encuestas a los adultos mayores de Machala y de la entrevista que se efectuará a la Directora Provincial del SRI.

Una de las bondades del enfoque cuantitativo es la precisión de resultados y el control sobre el fenómeno que se está estudiando. Entre las ventajas del enfoque cualitativo se encuentra la inducción en el planteamiento de la hipótesis y la deducción de las consecuencias a partir de los datos adquiridos, apartando percepciones o perspectivas propias del autor con respecto al tema que se investiga, logrando contextualizar el objeto de estudio desde los propios resultados.

Esta investigación es de alcance correlacional y explicativo, puesto que se cuantificará el impacto de la devolución del Impuesto al Valor Agregado a los adultos mayores de Machala desde el 2014 hasta el 2016, además se analizarán las reformas tributarias que entraron en vigor durante el período de la investigación como factores influyentes en las cuantías de devolución. Las principales fuentes de investigación son la información publicada por el SRI a nivel nacional y aquella que sea proporcionada por la Dirección Provincial de El Oro del Servicio de Rentas Internas y los datos poblacionales que maneja el Instituto Nacional de Estadísticas y Censos (INEC), la Secretaría Nacional de Planificación y Desarrollo (SENPLADES) y el Sistema Nacional de Información (SIN).

Se utilizará un diseño no experimental, debido a que se analizarán los cambios en las cuantías de devolución del IVA conforme a las reformas tributarias. En este diseño también se aplicará el modelo transversal de tipo descriptivo. El diseño descriptivo “tiene como función delinear características específicas” (Díaz & Calzadilla, 2016, p. 118) del fenómeno o evento que se investiga.

El propósito de este artículo no es manipular variables sobre las cuantías correspondientes a la devolución del IVA para los adultos mayores sino recopilar datos de fuentes fidedignas que permitan estimar el impacto económico que estos valores generan en el país y en la población adulta mayor. Por ello, las variables que serán observadas en el proceso investigativo corresponden al volumen de las cuantías de devolución del IVA según los períodos estudiados.

El universo está conformado por la población de la tercera edad de la ciudad de Machala mayor o igual a los 65 años. De acuerdo con las proyecciones referenciales de población cantonal según años en grupos de edades consultados en la página web de la SENPLADES, en el 2016 la población de adultos mayores a los 65 años en Machala es de 16.461 habitantes, lo que representa el 5.95% de la población total que en el mismo año es de 680.845. (Secretaría Nacional de Planificación y Desarrollo & Sistema Nacional de Información, s.f.)

Para definir el tamaño de la muestra, al conocer los datos del total de la población se aplicará la fórmula de la población finita que corresponde a:

n=(1.64^2*16461*0.50*0.50)/(0.05^2 (16461-1)+1.64^2*0.50*0.50) =265

Con la finalidad de validar el instrumento, se aplicó una prueba piloto, que consiste en tomar una pequeña muestra de la población a investigar para comprobar la pertinencia y la eficacia de los instrumentos de investigación elaborados. (Montaleza, 2016). Esta prueba piloto se realizó a un grupo de adultos mayores que participan en uno de los programas del Ministerio de Inclusión Económica y Social (MIES) con el propósito de constatar la claridad y la comprensión de las preguntas formuladas en el cuestionario de encuesta.

Luego de aplicar las encuestas, se procedió a tabular la información obtenida de las repuestas de la muestra de adultos mayores de la ciudad de Machala sobre su derecho a la devolución del IVA, para ello se cumplió con el siguiente procedimiento:

RESULTADOS

A continuación, se exponen los resultados obtenidos luego de aplicadas las encuestas y tabulados sus resultados:

El 64% de los consultados tenían entre 65 y 75 años; de ellos, el 57% fueron hombres y el 43% mujeres. El 35% se encuentran jubilados; el 25% se dedica a los quehaceres domésticos; el 17% no tiene ninguna ocupación; el 15% trabaja informalmente; el 5% son empresarios; el 2% son servidores públicos y el 1% servidores privados.

Se pudo auscultar que apenas el 43% ejerce su derecho a la devolución del IVA y el 57% no lo hace debido a que desconocen ese derecho (54%) o por lo engorroso del proceso; a pesar de que les convendría solicitar esta devolución.

Paralelo a lo señalado en el párrafo anterior, la investigación también evidenció algo que resulta obvio; el 44% desconoce el monto máximo de devolución por IVA; así mismo, en otra pregunta planteada, el 45% desconoce sobre el nuevo monto máximo a devolver por IVA fijado en la Ley Orgánica para el Equilibrio de Finanzas Públicas por lo que el 32% aseveró no sentirse afectado por esta reforma y el 23% sostuvo que sí existe afectación.

A más del desconocimiento, la otra situación que ha influido en el bajo nivel de reclamos, se debe a la complejidad del proceso; en ese orden se conoció que el 92% de los que reciben la devolución piden ayuda para llenar el formulario de solicitud, porque les resulta confuso (para el 77%); por otra parte, en cuanto a la exigencia de requisitos por parte del SRI, el 48% calificó como fáciles, mientras que el 25% los consideró complicados.

En cuanto al uso de los medios para solicitar la devolución, el 54% prefiere realizar por Internet y el 46% opta por la ventanilla.

Las cuantías recibidas por los adultos mayores por concepto de devolución de IVA; el 5% menos de $30,00; el 20% entre $31,00 y $50,00; el 41% recibió entre $51,00 y $75,00; el 19% de $76,00 a $100,00; el 15% más de 100 dólares.

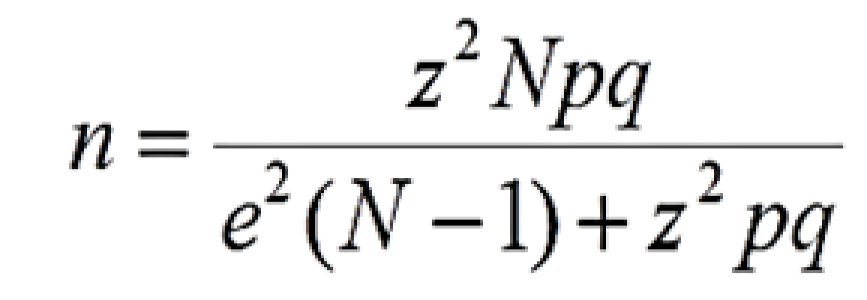

Figura 1. Recaudación IVA 2014-2016 en la ciudad de Machala. Servicio de Rentas Internas 2017.

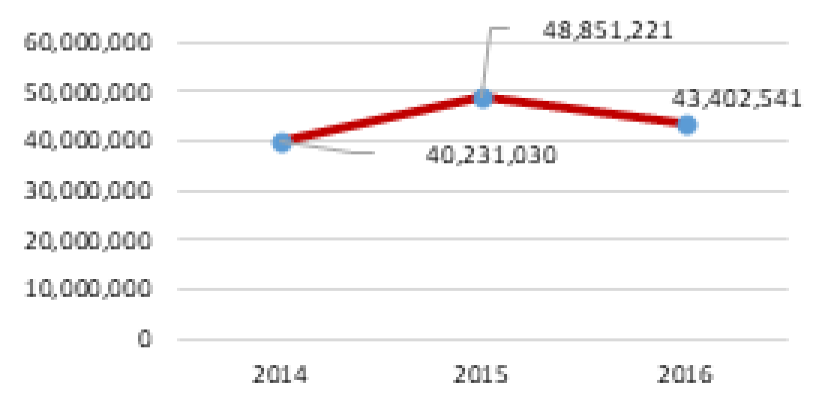

Figura 2. Recaudación IVA de 2014 a 2016 en Ecuador. Servicio de Rentas Internas 2017.

De estas devoluciones, el 40% destina el dinero que recibe por devolución a gastos de alimentación y el 32% a salud; pues consideran que estos valores les dan la posibilidad de acceder a la canasta básica de consumo en alrededor en un 25 al 30%.

Uno de los objetivos implícitos que persigue la devolución del IVA a las personas de la tercera edad es contribuir a su capacidad de consumo. Entre los rubros que originan la devolución están: el 35% solicita la devolución por gastos de alimentación; el 29% por salud; el 19% por vestimenta; el 7% por movilidad y transporte; el 6% por vivienda; el 3% por educación y el 1% por comunicación.

Finalmente, los encuestados consideraron como imprescindible e indispensable generalizar este beneficio para los adultos mayores; para ello el 54% consideró que el proceso de devolución del IVA debe mejorar a través de una campaña informativa en los medios de comunicación acerca de los bienes y servicios sobre los que se puede solicitar la devolución. El 46% estimó que se requiere de capacitaciones sobre este asunto.

Por otro lado, conforme lo abordado en la parte metodológica, con la finalidad de contar con criterios del lado del sujeto activo, se planteó formalmente una entrevista con la máxima autoridad provincial en ese ramo; sin embargo, a pesar de haberla adjuntado la guía de entrevista a la Directora Provincial del SRI El Oro; sin embargo, pese a contar con número de trámite administrativo de la institución no fue atendido oportunamente, por lo que no se nos proporcionó dicha información.

Dada esta limitante, se evaluó la información pública expuesta por esta entidad y otra puntual proporcionada por la Delegación de Machala.

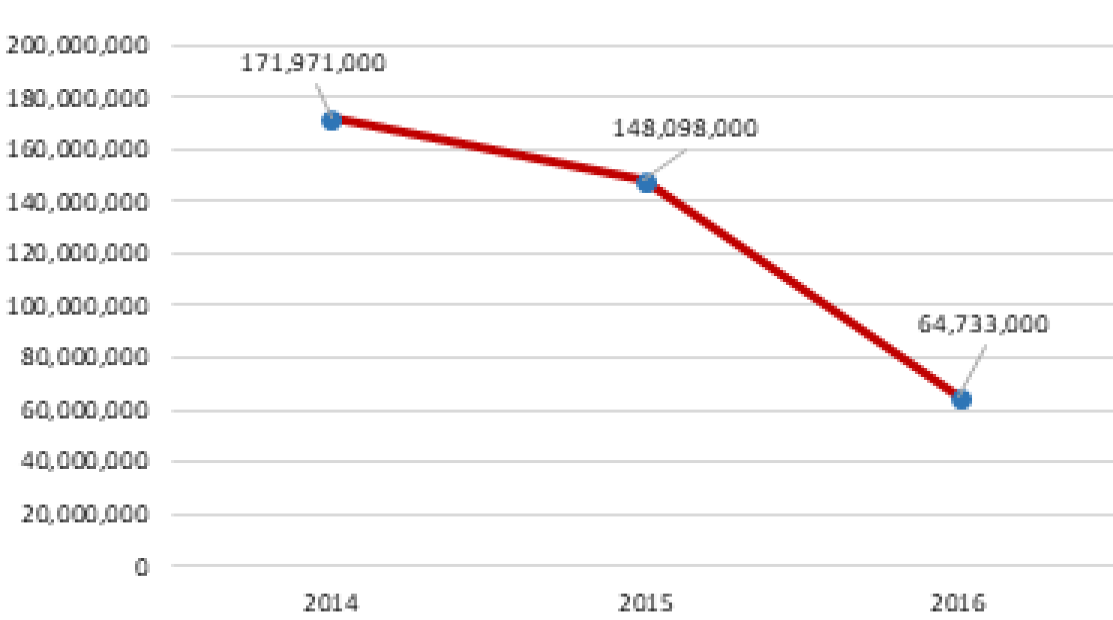

Si bien es cierto, Machala contribuye con menos del 1% a la recaudación nacional del IVA; sin embargo, como se puede apreciar (Figuras 1 y 2), mientras que la recaudación nacional en los periodos 2014-2015 y 2015-2016 disminuye en un 2,63% y 12,25%, respectivamente, mientras que la contribución del Cantón objeto de estudio en similares periodos en un 21,43%, y luego disminuye en un 11.15%.

En cuanto a la devolución del IVA, el comportamiento nacional y Cantonal, mantiene un comportamiento similar a la recaudación, destacando el descenso significativo el experimentado a nivel nacional.

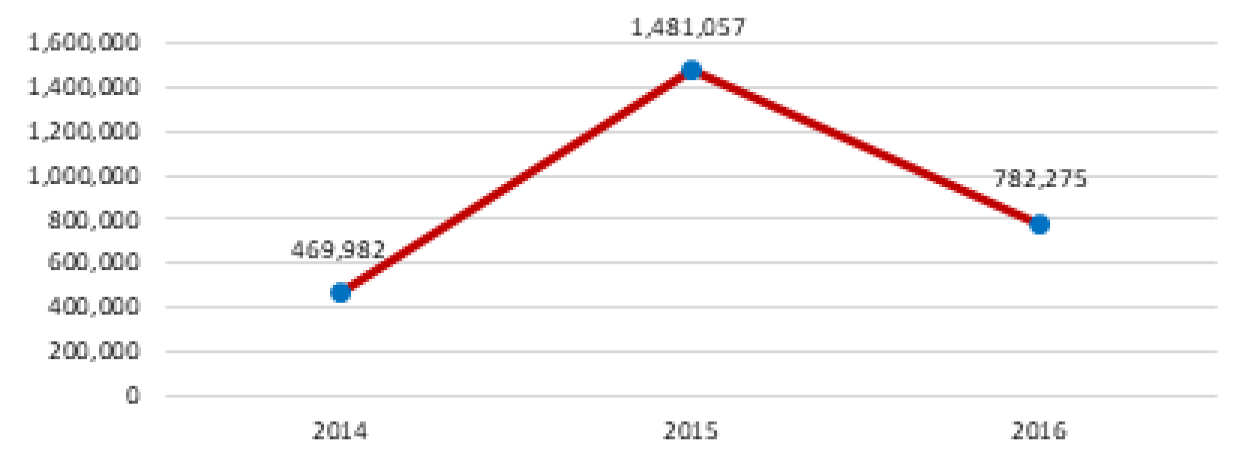

Figura 3. Devolución IVA 2014-2016 a los adultos mayores en la ciudad de Machala. Servicio de Rentas Internas 2017.

En los años 2014, 2015 y 2016, la devolución del IVA a los adultos mayores en Machala, con relación al valor recaudado, representó el 1.17%, 3.03% y 1.80%. Por su parte, a nivel nacional en esos mismos años la relación fue de 2.58%, 2.28% y 1.13%, respectivamente.

En el 2014 la devolución del IVA a los adultos mayores en Machala representó el 1.17% del total de los valores por IVA recaudado; en el 2015 éste asciende al 3.03% y en el 2016 se reduce al 1.80%. Desde el 2014 hasta el 2016 la devolución del IVA representó el 2.06%.

Figura 4. Devolución IVA (en millones de dólares) de 2014 a 2016 en Ecuador. Servicio de Rentas Internas 2017.

ANÁLISIS DE RESULTADOS

La mayoría de los adultos mayores que no accede a ejercer su derecho a la devolución del IVA es porque desconocimiento. Quienes realizan la solicitud piden ayuda a personas cercanas o a particulares, es decir que, cuentan con apoyo o asesoría que les colabore. Así mismo, como se expuso en líneas

anteriores, quienes no acceden al ejercicio de este derecho, es porque les resulta complicado llenar el formulario; a pesar de que la población califique los requisitos como fáciles, esto porque no realiza el trámite por cuenta propia, sólo recibe la devolución en su cuenta bancaria, entonces ve la efectividad de la persona que le ayuda con el proceso.

Aquellos que disponen de tecnología, prefiere realizar el trámite de devolución por internet, porque quienes les ayudan con el proceso lo hacen efectivo a través de este medio. Aquellos que realizan su gestión por medios convencionales, prefieren continuar realizando el trámite por ventanilla, pues según ellos, esta alternativa les permite recibir asesoramiento directo para realizar bien la solicitud.

Se conoció que una parte significativa de la población perteneciente a este grupo etario, no llega al monto máximo de devolución y además lo desconocen. Las encuestas corroboraron que los adultos mayores destinan principalmente los valores por reintegración del IVA a gastos de alimentación y salud, y que por estos mismos conceptos solicitan la devolución del IVA. Con ello se puede colegir que la devolución del Impuesto al Valor Agregado, a pesar de no ser significativo en términos generales, para los adultos mayores representa un aporte importante a su limitada economía y capacidad de consumo.

Finalmente, en los resultados de la encuesta se obtuvo que un alto porcentaje de adultos mayores prefieren una campaña informativa en los medios de comunicación acerca de los bienes y servicios sobre los que se puede solicitar la devolución del IVA, debido a que muchos trámites son rechazados en el SRI por no cumplir con los requisitos pertinentes.

En lo que se refiere a la información obtenida en el SRI, delegación El Oro, se pudo reconocer que desde el 2014 hasta el 2016 se ha incrementado considerablemente el número de adultos mayores que solicitan la devolución del IVA, no obstante, falta mucho para lograr que todos los adultos mayores que pueden ser beneficiarios inicien el trámite de manera correcta, porque se debe hacer énfasis que el número de solicitudes ha incrementado, pero el procedimiento se realiza de forma incorrecta, por esta razón más del 50% de solicitudes realizadas están siendo rechazadas en el SRI.

Por otro lado, se ha apreciado las variaciones de recaudación y devolución de IVA en Machala, determinando que el reembolso del IVA a los adultos mayores no repercute significativamente en la economía en comparación con los valores totales que se recaudan por este impuesto, a pesar de ello, en un análisis más profundo se deduce que si el número de adultos mayores que solicita la devolución del IVA crece vertiginosamente y el trámite que realizan es correcto, el costo fiscal para el Estado sería muy alto, esto explica que desde el 2015 se hayan tomado medidas para reducir significativamente las cuantías de devolución.

A través de las Estadísticas Generales por Recaudación publicadas por el SRI se determinó que a nivel de país la devolución de IVA no representa un gasto tributario trascendental en comparación con los valores que se recaudan por este impuesto, además, así como los ingresos por IVA fueron disminuyendo de 2014 a 2016, los valores por devolución también fueron decreciendo considerablemente, esto se debió a que las expectativas por recaudación de IVA que manejó el Ministerio de Finanzas para este período no se cumplieron.

CONCLUSIONES

La investigación logró cumplir con su objetivo principal de estimar el impacto económico en Ecuador con relación a la devolución del IVA a los adultos mayores de la ciudad de Machala de 2014 a 2016, determinándose que los valores de devolución no constituyen un costo fiscal representativo para el país frente a las recaudaciones de este impuesto; y que para aquellos que accedieron a la devolución, permite ajustar su capacidad de consumo en alrededor de un 25 a 30%.

Con el desarrollo del sustento teórico se precisó que la vejez como las etapas que le anteceden presentan sus posibilidades y limitaciones, por tanto, la vejez no debe ser vista como un período de incapacidad y de disminución de derechos, muy por el contrario, ésta es la etapa en la que los derechos se suman. En lo que respecta al análisis de la normativa legal que respalda la devolución del IVA a los adultos mayores se determinó que la devolución de este impuesto es un derecho constitucional que en el país ha sido delegado al SRI para su correcta promoción y aplicación.

El monto máximo de devolución del IVA disminuyó drásticamente de 2014 a 2016 en más de un 30%, lo que incidió en los ingresos de las personas de la tercera edad.

Al evaluar y cuantificar el impacto de la devolución del IVA a la población adulta mayor en la economía nacional y en sus ingresos, se comprobó que el desconocimiento de los adultos mayores sobre las reformas tributarias y el monto máximo de devolución vigente no permiten una percepción clara del evento estudiado.

REFERENCIAS BIBLIOGRÁFICAS

Acosta, L., Mejía, C., Montoya, J., & López, J. (julio - diciembre de 2012). ¿Han sido eficientes y exitosas las reformas tributarias en Colombia en el período 1990 - 2009? Perfil de Coyuntura Económica (20), 92. Recuperado el 31 de agosto de 2017, de http://www.redalyc.org/pdf/861/86129686009.pdf

Agudo, S., Fombona, J., & Pascual, M. (2013). Ventajas de la incorporación de las TIC en el envejecimiento. RELATEC: Revista Latinoamericana de Tecnología Educativa, XII (2), 132. Recuperado el 22 de agosto de 2017 de https://dialnet.unirioja.es/servlet/articulo?codigo=4527180

Agudo, S., Pascual, M., & Fombona, J. (2012). Usos de las herramientas digitales entre las personas mayores. Comunicar: Revista científica iberoamericana de comunicación y educación, XX (39), 194. doi:10.3916/C39-2012-03-10

Alcívar, K., & Cueva, J. (2014). Estudio sobre el aprovechamiento de los beneficios tributarios en personas de la tercera edad y con capacidades especiales de los cantones Yaguachi, Milagro y Naranjito. Proyecto de Grado, Universidad Estatal de Milagro, Facultad de Ciencias Administrativas y Comerciales, Milagro. Recuperado el 31 de agosto de 2017, de http://repositorio.unemi.edu.ec/bitstream/123456789/2669/1/ESTUDIO%20SOBRE%20EL%20APROVECHAMIENTO%20DE%20LOS%20BENEFICIOS%20TRIBUTARIOS%20EN%20PERSONAS%20DE%20LA%20TERCERA%20EDAD%20y%20CON%20CAPACIDADES%20ESPECIALES.pdf

Alexandria Library Incorporated. (s.f.). Neoliberalismo. Recuperado el 31 de julio de 2017, de http://www.neoliberalismo.com/impuestos.htm

Altamirano, A. (2012). Derecho Tributario - Teoría General (Primera ed.). Buenos Aires, Argentina: Marcial Pons Argentina, S.A. Recuperado el 31 de agosto de 2017, de http://www.marcialpons.es/static/pdf/9788497680042.pdf

Alvarado, A., & Salazar, Á. (junio de 2014). Análisis del concepto de envejecimiento. Gerokomos, XXV (2), 59. doi:10.4321/S1134-928X2014000200002

Asamblea Nacional República del Ecuador. (20 de octubre de 2008). Constitución de la República del Ecuador. (Registro Oficial No. 449), 35. Montecristi, Manabí, Ecuador. Recuperado el 22 de agosto de 2017, de http://www.asambleanacional.gob.ec/sites/default/files/documents/old/constitucion_de_bolsillo.pdf

Badillo, M. (2012). Las exenciones tributarias y su incidencia en los beneficios para los adultos mayores de la ciudad de Guano. Tesis de Maestría, Universidad Técnica de Ambato, Facultad de Contabilidad y Auditoría, Ambato. Recuperado el 1 de septiembre de 2017, de http://repositorio.uta.edu.ec/bitstream/123456789/3767/1/TMTR007-2012.pdf

Barrera, P. (2015). Beneficios tributarios para las personas de la tercera edad. Monografía, Universidad de Cuenca, Facultad de Jurisprudencia y Ciencias Políticas y Sociales, Cuenca. Recuperado el 31 de agosto de 2017, de http://dspace.ucuenca.edu.ec/bitstream/123456789/21943/1/TESIS.pdf

Berrío, M. (2012). Envejecimiento de la población: un reto para la salud pública. Revista Colombiana de Anestesiología, XL (3), 194. doi:10.1016/j.rca.2012.04.001

Bustamante, M., & Calle, S. (2012). Creación de un manual para la devolución del Impuesto al Valor Agregado e Impuesto a la Renta por retenciones para personas naturales no obligadas a llevar contabilidad. Tesis, Universidad Politécnica Salesiana, Carrera de Contabilidad y Auditoría, Cuenca. Recuperado el 31 de agosto de 2017, de http://dspace.ups.edu.ec/bitstream/123456789/2955/1/UPS-CT002489.pdf

Cardona, D., & Peláez, E. (2012). Envejecimiento poblacional en el siglo XXI: oportunidades, retos y preocupaciones. Salud Uninorte, XXVIII (2), 336. Recuperado el 22 de agosto de 2017, de http://www.scielo.org.co/pdf/sun/v28n2/v28n2a15.pdf

Castañeda, V. (junio de 2013). La tributación en América Latina desde la crisis de la deuda y el papel del legislativo en Colombia. Revista de Economía Institucional, XV (28), 257. Recuperado el 31 de Julio de 2017, de http://www.scielo.org.co/pdf/rei/v15n28/v15n28a11.pdf

Comisión Económica para América Latina y el Caribe-CEPAL. (2012). Reforma Fiscal en América Latina. ¿Qué fiscalidad para qué desarrollo? (A. Bárcena, & N. Serra, Edits.) Santiago, Chile: Naciones Unidas. Recuperado el 7 de septiembre de 2017, de http://repositorio.cepal.org/bitstream/handle/11362/1453/S2012057_es.pdf?sequence=1&isAllowed=y

Comisión Nacional de los Derechos Humanos. (2015). Los Derechos Humanos de las Personas Adultas Mayores (Segunda ed.). México, D.F., México: Grupo Editorial GPI, S. A. de C. V. Recuperado el 29 de agosto de 2017, de http://www.cndh.org.mx/sites/all/doc/Programas/Ninez_familia/Material/cartilla_DHpersonasAdultasMayores.pdf

Cristini, C., Cipolli, C., Porro, A., & Cesa, M. (2012). Comunicare con l’anziano [Comunicarse con el anciano] (Primera ed.). (F. Angeli, Ed.) Milano, Lombardía, Italia. Recuperado el 27 de Agosto de 2017, de https://books.google.es/books?hl=es&lr=&id=u1pWLB0Pd-MC&oi=fnd&pg=PA5&dq=Gli+anziani&ots=9fftdqjG08&sig=7dU_oTkkMr9Ih6bj_EC9svjP-OY#v=onepage&q=Gli%20anziani&f=false

Díaz, V., & Calzadilla, A. (2016). Artículos científicos, tipos de investigación y productividad científica en las Ciencias de la Salud. Revista Ciencias de la Salud, XIV (1), 118. doi:dx.doi.org/10.12804/revsalud14.01.2016.10

Dirección Nacional Jurídica. (28 de febrero de 2015). Reglamento para la Aplicación de la Ley de Régimen Tributario Interno. 114-115. Quito. Recuperado el 29 de agosto de 2017, de http://www.espol.edu.ec/sites/default/files/archivos_transparencia/REGLAMENTO%20APLICACION%20DE%20LA%20LEY%20DE%20REGIMEN%20TRIBUTARIO%20INTERNO.pdf

Dirección Nacional Jurídica. (29 de abril de 2016). Ley Orgánica para el Equilibrio de las Finanzas Públicas. 13. Quito. Recuperado el 30 de agosto de 2017, de http://www.sri.gob.ec/BibliotecaPortlet/descargar/4ec98b95-63cb-47d8-a667-22a11a05f4cf/160429+LEY+ORGA%B4NICA+PARA+EL+EQUILIBRIO+DE+LAS+FINANZAS+PU%B4BLICAS.pdf.

El Ciudadano. (16 de abril de 2017). Aplicación de Ley de Solidaridad permitió recaudar 1.397 millones de dólares. Noticias. Recuperado el 5 de Septiembre de 2017, de http://www.elciudadano.gob.ec/aplicacion-de-ley-de-solidaridad-permitio-recaudar-1-397-millones-de-dolares/

El Telégrafo. (1 de abril de 2016). La reforma tributaria recaudaría $300 millones. Recuperado el 31 de Julio de 2017, de http://www.eltelegrafo.com.ec/noticias/economia/8/la-reforma-tributaria-recaudaria-usd-300-millones

Fernández, Y. (2016). Análisis sobre la devolución del Impuesto al Valor Agregado de adultos mayores en la ciudad de Machala, periodo 2010 - 2015. Tesis de Maestría, Universidad de Cuenca y el Instituto de Altos Estudios Nacionales, Centro de Posgrados, Cuenca. Recuperado el 31 de Julio de 2016, de http://dspace.ucuenca.edu.ec/bitstream/123456789/26833/1/Tesis.pdf

Garfias, L., Boyzo, C., & López, M. (2015). Los Derechos Humanos y la Tercera Edad (Primera ed.). (Z. García, Ed.) Toluca, Estado de México, México: Comisión de Derechos Humanos del Estado de México. Recuperado el 28 de agosto de 2017, de http://www.codhem.org.mx/LocalUser/codhem.org/difus/17certamen.pdf

Garzón, C. (2016). La devolución del IVA y su impacto en las finanzas de las personas de la tercera edad periodo 2010 - 2015. Trabajo de Titulación, Universidad de Guayaquil, Facultad de Ciencias Económicas, Guayaquil. Recuperado el 31 de Agosto de 2017, de http://repositorio.ug.edu.ec/bitstream/redug/13798/1/Carmen%20Garzon%20TESIS%20MAGISTER.pdf

Hernández, R., Fernández, C., & Baptista, P. (2010). Metodología de la Investigación (Quinta ed.). México D.F., México, México: Mc Graw Hill.

Hoyos, C. (enero - junio de 2014). Aspectos críticos del IVA en Colombia - la reforma de 2012. Revista de Derecho Privado (51), 5-8. Recuperado el 31 de agosto de 2017, de http://www.redalyc.org/pdf/3600/360033222001.pdf

Huenchuan, S. (noviembre de 2013). El valor de una protección de los derechos de las personas mayores al más alto nivel. Naciones Unidas, 3. Recuperado el 28 de agosto de 2017, de http://200.9.3.103/celade/noticias/documentosdetrabajo/0/51620/Derechos_PMayores_M4.pdf

Huenchuan, S. (noviembre de 2013). Los derechos de las personas mayores en el ámbito internacional. Naciones Unidas, 13. Recuperado el 28 de agosto de 2017, de http://www.cepal.org/celade/noticias/documentosdetrabajo/8/51618/Derechos_PMayores_M2.pdf

Huenchuan, S. (diciembre de 2013). Perspectivas globales sobre la protección de los derechos humanos de las personas mayores, 2007-2013. Naciones Unidas, 13. Recuperado el 29 de agosto de 2017, de http://repositorio.cepal.org/bitstream/handle/11362/35929/LCW566_es.pdf?sequence=1&isAllowed=y

Instituto Nacional de Estadística y Censos. (2014). http://www.ecuadorencifras.gob.ec. Recuperado el 22 de agosto de 2017, de http://www.ecuadorencifras.gob.ec/documentos/web-inec/Bibliotecas/Compendio/Compendio-2014/COMPENDIO_ESTADISTICO_2014.pdf

Instituto Nacional de Estadística y Censos. (s.f.). ecuadorencifras.gob.ec. Recuperado el 22 de agosto de 2017, de http://www.ecuadorencifras.gob.ec/documentos/web-inec/Poblacion_y_Demografia/Proyecciones_Poblacionales/presentacion.pdf

Izquieta, L. (1 de enero de 2015). Impuesto al Valor Agregado (IVA): Evolución, tarifas y aportes de las principales ciudades: Caso Ecuador. FENopina (70), 2-3. Recuperado el 31 de Julio de 2017, de http://www.revistas.espol.edu.ec/index.php/fenopina/article/view/62/77

Lannuzzelli, S. (2016). Análisis de los Derechos de Participación en la Constitución 2008. Trabajo de Titulación, Universidad de Los Hemisferios, Facultad de Ciencias Jurídicas y Políticas, Quito. Recuperado el 2017 de Agosto de 28, de http://dspace.uhemisferios.edu.ec:8080/xmlui/bitstream/handle/123456789/370/TRABAJO%20DE%20GRADUACI%C3%93N%20SERGIO%20IANUZELLY.pdf?sequence=1&isAllowed=y

Lowndes, A. (2016). Análisis de los efectos de las reformas tributarias en las devoluciones del IVA a las personas de la tercera edad en la provincia del Guayas, periodo 2010 - 2015. Trabajo de Titulación, Universidad de Guayaquil, Facultad de Ciencias Económicas, Guayaquil. Recuperado el 30 de agosto de 2017, de http://repositorio.ug.edu.ec/bitstream/redug/13886/1/TRABAJO%20TITULACION%20MAESTRIA%20TRIBUTACION%20Y%20FINANZAS%20ANDREA%20LOWNDES.pdf

Lucero, H. (2014). Condición de vida de las personas adultas mayores en el Ecuador. Tesina, Instituto de Altos Estudios Nacionales, Escuela de Gobierno y Administración Pública, Quito. Recuperado el 22 de agosto de 2017, de http://repositorio.iaen.edu.ec/xmlui/bitstream/handle/24000/3788/TESIS%20DE%20GRADO%20DE%20GESTION%20PUBLICA.pdf?sequence=1&isAllowed=y

Lustig, N., Amábile, F., Bucheli, M., Molina, G., Higgins, S., Jaramillo, M., . . . Yáñez, E. (Noviembre de 2013). The impact of taxes and social spending on inequality and poverty in Argentina, Bolivia, Brazil, Mexico, Peru and Uruguay: An overview [El impacto de los impuestos y el gasto social sobre la desigualdad y la pobreza en Argentina, Bolivia, Brasil, México. Ecineq Society for the Study of Economic Inequality, 7. Recuperado el 7 de septiembre de 2017, de http://www.ecineq.org/milano/WP/ECINEQ2013-315.pdf

Masbernat, P. (junio de 2014). Justicia y sistema tributario. Una mirada desde la perspectiva inglesa. Díkaion, XXIII (1), 144. Recuperado el 31 de agosto de 2017, de http://www.redalyc.org/pdf/720/72032593006.pdf

Meza, E., & Villacreces, G. (2017). Análisis del acceso de adultos mayores, Zona-8 al beneficio tributario de devolución del IVA. 2013 - 2015. Proyecto de Investigación, Universidad de Guayaquil, Facultad de Ciencias Administrativas, Guayaquil. Recuperado el 31 de agosto de 2017, de http://repositorio.ug.edu.ec/bitstream/redug/20066/1/TESIS%20ELIZABETH%20Y%20GRACE-An%C3%A1lisis%20del%20acceso%20de%20adultos%20mayores%2c%20Zona-8%20al%20beneficio%20tributario%20de.pdf

Montaleza, H. (2016). Manual devolución del Impuesto al Valor Agregado (IVA) para Gobiernos Autónomos Descentralizados Parroquiales Rurales del Ecuador. Tesis de Grado, Escuela Superior Politécnica del Litoral, Escuela de Postgrado en Administración de Empresas, Guayaquil. Recuperado el 2 de septiembre de 2017, de https://www.dspace.espol.edu.ec/retrieve/96081/D-P12800.pdf

Naciones Unidas. (2012). Los derechos de las personas mayores en el siglo XXI: situación, experiencias y desafíos. (S. Huenchuan, Ed.) Ciudad de México, México. Recuperado el 28 de Agosto de 2017, de http://repositorio.cepal.org/bitstream/handle/11362/1465/S301435D4312012_es.pdf?sequence=1&isAllowed=y

Observatorio Fiscal de Latinoamérica y el Caribe - OFILAC. (s.f.). (N. U. CEPAL, Editor) Recuperado el 31 de Julio de 2017, de http://www.cepal.org/cgi-bin/getprod.asp?xml=/ofilac/noticias/paginas/2/42022/P42022.xml&xsl=/ofilac/tpl/p18f.xsl&base=/ofilac/tpl/top-bottom.xsl

Oelckers, F. (2015). Emprendimiento en la Tercera Edad: Una Revisión de la Situación Actual. Journal of Technology Management & Innovation, X (3), 143-151. Recuperado el 21 de agosto de 2017, de http://www.redalyc.org/articulo.oa?id=84742420015

Patón, G. (2012). La aplicación del principio de igualdad tributaria. Colección Doctrina Tributaria y Aduanera, 40. Recuperado el 31 de agosto de 2017, de http://repositorio.sunat.gob.pe/bitstream/handle/10000/40/IGUALDAD%20TRIBUTARIA%20-%20INTERIORES.pdf?sequence=1&isAllowed=y

Paz y Miño, J. (2015). Historia de los Impuestos en Ecuador (Primera ed., Vols. ISBN - 978 - 9942 - 21 - 165 - 1). Quito, Pichincha, Ecuador: SRI - PUCE - THE. Recuperado el 31 de julio de 2017, de http://the.pazymino.com/JPyM-HISTORIA_DE_LOS_IMPUESTOS_EN_ECUADOR-Quito-JunJul2015.pdf

Pérez, E., Lizárraga, D., & Martínez, M. (abril de 2014). Asociación entre desnutrición y depresión en el adulto mayor. Nutrición Hospitalaria, XXIX (4), 902. doi:10.3305/nh.2014.29.4.7228

Pérez, M., Gázquez, J., Molero, M., Martínez, Á., Barragán, A., & Simón, M. (2016). Inteligencia emocional y salud en el envejecimiento: beneficios del programa PECI-PM. Actualidades en Psicología, XXX (121), 12. doi:10.15517/ap.v30i121.24048

Riverón, K., & Jocik, G. (2013). Sociedad y persona adulta mayor. Significados para percibir bienestar subjetivo. Revista de Ciencias Sociales, III (141), 92. Recuperado el 22 de Agosto de 2017, de http://www.redalyc.org/pdf/1332/133248870004.pdf

Salazar, D., & Castillo, L. (2016). Estimación del impacto en la rebaja del incentivo por tercera edad en el pago del impuesto a la renta. Trabajo de Titulación, Universidad de Guayaquil, Facultad de Ciencias Económicas, Guayaquil. Recuperado el 31 de agosto de 2017, de http://repositorio.ug.edu.ec/bitstream/redug/14271/1/DALIA%20MARIA%20SALAZAR.pdf

Samaniego, K., & Vaca, J. (2015). Análisis de incentivos tributarios para los contribuyentes personas naturales del cantón Milagro del periodo 2010 - 2014. Proyecto de Investigación, Universidad Estatal de Milagro, Facultad de Ciencias Administrativas y Comerciales, Milagro. Recuperado el 29 de agosto de 2017, de http://repositorio.unemi.edu.ec/bitstream/123456789/2809/1/AN%C3%81LISIS%20DE%20INCENTIVOS%20TRIBUTARIOS%20PARA%20LOS%20CONTRIBUYENTES%20PERSONAS%20NATURALES%20DEL%20CANT%C3%93N%20MILAGRO%20DEL%20PERIODO%202010%20%E2%80%932014.pdf

Secretaría Nacional de Planificación y Desarrollo & Sistema Nacional de Información. (s.f.). SNI. Recuperado el 10 de septiembre de 2017, de http://sni.gob.ec/proyecciones-y-estudios-demograficos

Servicio de Rentas Internas. (s.f.). Servicio de Rentas Internas. Recuperado el 31 de Julio de 2017, de http://www.sri.gob.ec/de/208

Slemrod, J., & Bakija, J. (2017). Property of the mit press for proofreading, indexing, and promotional purposes only [Propiedad de la prensa para revisión, indexación y propósitos promocionales] (Quinta ed.). Londres, Inglaterra: Massachusetts Institute of Technology. Recuperado el 31 de Agosto de 2017, de https://books.google.es/books?hl=es&lr=&id=7AwmDwAAQBAJ&oi=fnd&pg=PT6&dq=the+taxes&ots=363bHhD9wj&sig=j-t2S2dsxIdtBFdcrDHm1mlUa30#v=onepage&q=the%20taxes&f=false

Soliz, G. (diciembre de 2015). Salud integral y derechos del adulto mayor. Estudio en la comunidad de Maluay - El Valle. Anales. Revista de la Universidad de Cuenca, LVIII, 186. Recuperado el 29 de agosto de 2017, de http://dspace.ucuenca.edu.ec/bitstream/123456789/23361/1/15.pdf

SRI. (s.f.). Servicio de Rentas Internas. Recuperado el 30 de agosto de 2017, de http://www.sri.gob.ec/de/306

Suárez, C., Del Moral, G., & González, M. (abril de 2013). Consejos prácticos para escribir un artículo cualitativo publicable en Psicología. Psychosocial Intervention, XXII (1), 71. doi:http://dx.doi.org/10.5093/in2013a9

Toapanta, J. (2015). Deberes y Derechos prescritos en la Constitución y la Ley del Anciano sobre los adultos mayores. Proyecto de Investigación, Universidad Técnica Estatal de Quevedo, Facultad de Derecho, Quevedo. Recuperado el 28 de agosto de 2017, de http://mail.uteq.edu.ec/bitstream/43000/1244/1/T-UTEQ-0090.pdf

Tortosa, J., Caus, N., & Martínez, A. (Mayo - Agosto de 2014). Vida Triste y Buen Vivir según personas adultas mayores en Otavalo, Ecuador. Convergencia. Revista de Ciencias Sociales (65), 153. Recuperado el 29 de Agosto de 2017, de http://www.scielo.org.mx/pdf/conver/v21n65/v21n65a6.pdf

Uribe, L. (enero-junio de 2013). Principio de eficiencia tributaria y neutralidad: incidencias teóricas y prácticas desde el IVA. Revista de Derecho Público (30), 18-21. Recuperado el 5 de septiembre de 2017, de https://derechopublico.uniandes.edu.co/components/com_revista/archivos/derechopub/pub362.pdf

Vélez, E. (2016). Control de devolución de IVA a personas de la tercera edad. Tesis de Maestría, Universidad de Cuenca. Recuperado el 31 de agosto de 2017, de http://dspace.ucuenca.edu.ec/bitstream/123456789/24656/1/TESIS%20FINAL.pdf

Villacís, G. (2016). Análisis comparativo del régimen tributario: Impuesto al Valor Agregado de Ecuador y los resultados de las políticas fiscales en relación con Venezuela y Colombia. Trabajo de Titulación, Universidad Técnica de Machala. Recuperado el 30 de agosto de 2017, de http://repositorio.utmachala.edu.ec/bitstream/48000/8995/1/TTUACE-2016-CA-CD00123.pdf

Vinueza, C. (2015). Necesidad de regular en la Ley de Régimen Tributario Interno la devolución del pago indebido hecho a los contribuyentes mayores adultos por concepto de Impuesto a la Renta. Tesis, Universidad Nacional del Loja. Recuperado el 2 de septiembre de 2017 de http://dspace.unl.edu.ec/jspui/bitstream/123456789/8376/1/CARMEN%20ISABEL%20VINUEZA%20MAYORGA.pdf